Buoni fruttiferi delle Poste, ecco quanto rendono veramente: nessuno poteva immaginare questo guadagno netto

I buoni fruttiferi di Poste Italiane rappresentano uno degli strumenti di risparmio più utilizzati e sicuri nel panorama finanziario italiano. Ma nessuno immagina quanto rendano veramente.

Garantiti dallo Stato grazie al supporto di Cassa Depositi e Prestiti, sono una scelta popolare per chi desidera conservare il proprio capitale senza rischi eccessivi. Ma quanto effettivamente rendono questi buoni, soprattutto quando li si mantiene per 4 anni? E come si confrontano con altre forme di investimento, come i Btp o i conti deposito vincolati?

Come funzionano i buoni fruttiferi delle Poste

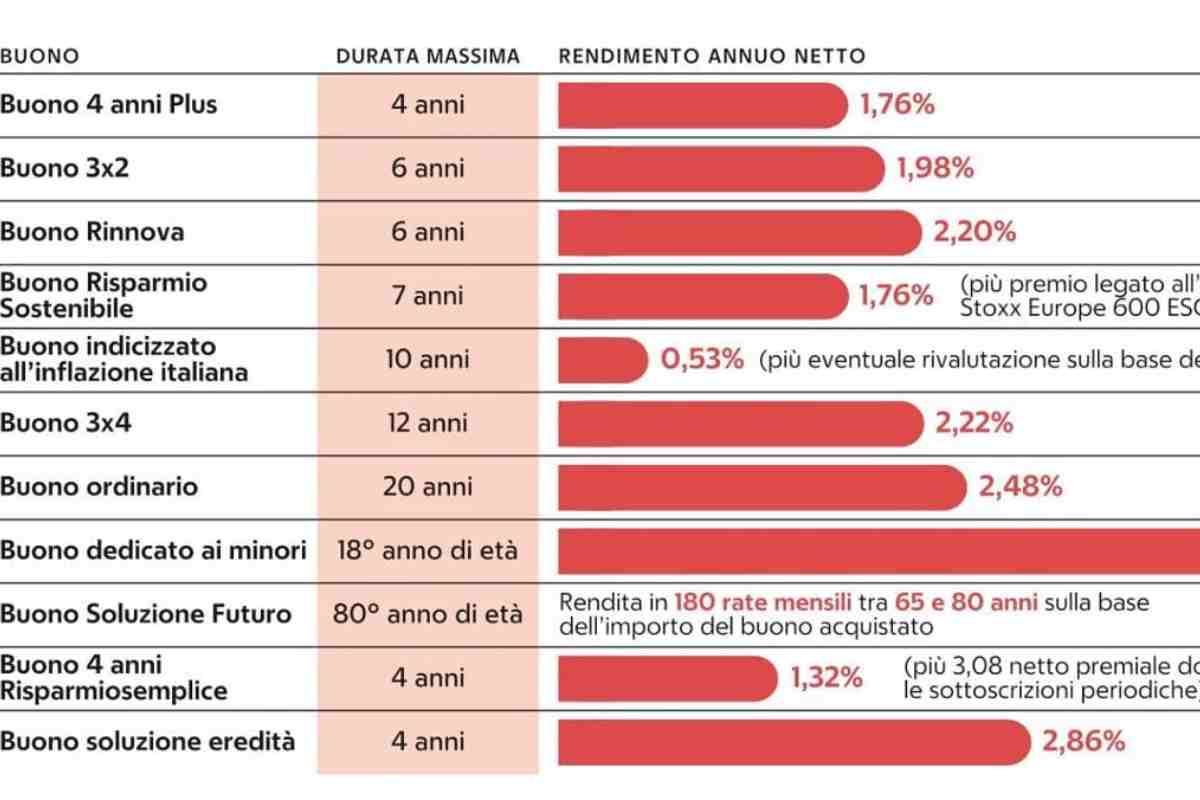

I buoni fruttiferi sono strumenti di investimento che si differenziano per le scadenze e i rendimenti. Questi sono sempre garantiti dallo Stato e tassati al 12,5% come i titoli di Stato. Non hanno costi di sottoscrizione o di rimborso e sono esenti da imposta di successione. Possono essere acquistati con importi a partire da 50 euro, e sono disponibili in diverse tipologie e durate, tra cui quella di quattro anni.

Il buono fruttifero 4 anni plus, per esempio, offre un rendimento pari a 1,4% annuo lordo, che a scadenza restituisce, su un investimento iniziale di 10.000 euro, un importo di 10.500 euro.

Un aspetto che distingue i buoni fruttiferi dai Btp è la possibilità di liquidare il titolo sempre alla pari. In altre parole, se dovesse sorgere una necessità improvvisa, è possibile ritirare il capitale investito senza rischi, ma rinunciando completamente al rendimento accumulato. Questo fa dei buoni fruttiferi una scelta adatta a chi cerca sicurezza e liquidità immediata, ma con un rendimento contenuto.

In confronto, i Btp a quattro anni offrono un rendimento nettamente maggiore, quasi il doppio rispetto ai buoni fruttiferi, con una rendita finale di circa 10.916 euro per 10.000 euro investiti. Tuttavia, se si vendono i Btp prima della scadenza, i rischi aumentano, poiché il prezzo può oscillare in base ai tassi di interesse e alle condizioni di mercato.

Buoni fruttiferi vs Btp: quale scegliere per guadagnare e stare al sicuro

La differenza di rendimento tra i buoni fruttiferi e i Btp è evidente. Tuttavia, questa discrepanza ha una spiegazione: i buoni fruttiferi offrono una liquidità immediata, ma a fronte di un rendimento inferiore. Al contrario, i Btp richiedono maggiore pianificazione e consapevolezza, dato che la vendita prima della scadenza potrebbe comportare guadagni inferiori o perdite.

Per chi ha pochi risparmi e preferisce un’opzione senza rischio, il buono fruttifero è la scelta migliore. Per chi, invece, ha un patrimonio maggiore e può permettersi di affrontare eventuali fluttuazioni di mercato, un Btp potrebbe risultare più vantaggioso, grazie a rendimenti più elevati.

Se i buoni fruttiferi e i Btp sono strumenti abbastanza sicuri, i conti deposito vincolati presentano alcuni rischi aggiuntivi. Sebbene alcuni conti deposito oggi offrano rendimenti competitivi, come il 2,59% netto offerto dal conto deposito Cherry Bank, è importante considerare due fattori: il rischio emittente e la mancata liquidabilità. Oltre i 100.000 euro, i conti deposito non sono più garantiti dallo Stato, e vincolare i fondi per periodi lunghi può essere problematico per chi ha esigenze di liquidità.