Truffa Blockchain, Parente – Bianculli: frodi crypto realistiche, agire velocemente

Truffe crypto: come riconoscerle e quali strumenti legali usare per tentare di recuperare i fondi persi con l’aiuto di avvocati esperti.

Negli ultimi anni le criptovalute sono passate dai forum di nicchia ai portafogli di molti risparmiatori e, sempre più spesso, al radar di imprese e investitori professionali. La promessa è attraente: trasferimenti veloci, mercati aperti ventiquattr’ore, nuove opportunità di investimento. In parallelo, però, è cresciuto un rischio meno evidente ma molto concreto: perdere denaro per truffe, errori, piattaforme non autorizzate o semplicemente per scarsa conoscenza degli strumenti.

Insieme agli Avvocati Angelica Parente e Domenico Bianculli del foro di Roma abbiamo cercato di rispondere a una domanda precisa e pratica: che cosa può fare, subito e con metodo, chi ha perso denaro in un investimento crypto o in una frode online, e quali strade legali esistono per provare a recuperarlo?

Come nascono oggi le truffe crypto

Il copione più diffuso è quello della piattaforma di trading non autorizzata che imita alla perfezione l’interfaccia di un broker legittimo (cosiddetta [branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://www.punto-informatico.it/truffa-trading-online-parente-bianculli-rivolgersi-ad-autorita-e-banche-falsi-investimenti-ben-congegnati/”]truffa del falso trading online[/branded_content]). Si viene contattati da sedicenti consulenti, si vedono guadagni apparenti sullo schermo, si viene spinti a versare somme crescenti e, quando si prova a prelevare, tutto si blocca. I truffatori avanzano richieste di pagamento per fantomatiche tasse o commissioni governative ed utilizzano email e documenti falsi costruiti a regola d’arte per rendere il tutto più credibile.

Convivono varianti altrettanto insidiose di questo tipo di truffe: offerte di mining o di arbitraggio “automatico” con rendimenti irreali, gruppi su Telegram o WhatsApp che promettono scorciatoie per arricchirsi, messaggi che chiedono un piccolo pagamento per “sbloccare” profitti o superare finti controlli antiriciclaggio. Diffusissima è anche la [branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://studiolegaleparentebianculli.com/truffa-telefonica-blockchain-per-recupero-bitcoin-su-conto-bloccato-1557.html”]truffa della fantomatica telefonata della società Blockchain[/branded_content] con la quale si annuncia di aver ritrovato dei Bitcoin intestati a nome della vittima, e da lì si viene poi agganciati e trainati con la tecnica del social engineering.

Dopo il primo danno, spesso arriva la seconda beffa: qualcuno si offre di recuperare i fondi in cambio di un anticipo e di risultati garantiti. È un altro raggiro.

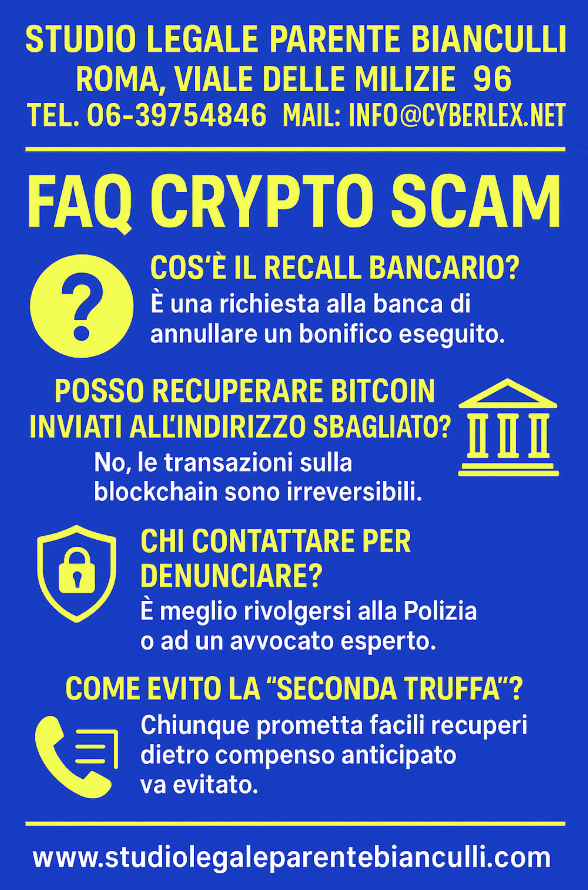

Molti scoprono di non aver mai avuto alcun Bitcoin, nonostante le schermate con saldi in crescita. La prova del possesso non è una dashboard ma la disponibilità della chiave privata o della seed phrase legata a un indirizzo pubblico. La verifica è oggettiva: si controlla l’indirizzo su un explorer della blockchain e si vede se ci sono realmente movimenti e fondi. Se l’accesso avviene solo con username e password su un sito e non si hanno chiavi o seed, con ogni probabilità quei “Bitcoin” non esistono: il denaro è finito su conti di terzi e la strada è legale, non tecnica.

Cosa è realistico recuperare e cosa no

La blockchain non prevede il “tasto annulla”: una transazione confermata è definitiva. Le eccezioni sono poche e richiedono condizioni precise, per esempio fondi ancora fermi presso un exchange regolamentato che collabori con le autorità, oppure credenziali che permettano di mettere in sicurezza un wallet compromesso. “Di fatto, il recupero passa soprattutto da indagini, misure di blocco e richieste formali verso banche e intermediari – commenta l’[branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://www.ilmessaggero.it/speciali/pm/cassazione_14488_2025_google_deve_cancellare_le_vecchie_notizie_incomplete-8955857.html”]avvocato Domenico Bianculli[/branded_content], che ha avuto numerose esperienze di assistenza legale a persone vittime di questi sistemi truffaldini. “La variabile più importante è il tempo: prima si agisce, più chance ci sono di intercettare denaro non ancora disperso.”

“La prima mossa – continua l’avvocato – è chiudere ogni contatto con i truffatori. La seconda è conservare tutto ciò che prova quanto accaduto: bonifici, ricevute, numeri di CRO, estratti conto, conversazioni via email e chat, indirizzi dei wallet, hash delle transazioni.”

“La terza – conclude – è presentare una denuncia completa, indicando importi, date, canali di contatto e coordinate bancarie usate. Queste informazioni consentono a chi indaga di ricostruire i passaggi e chiedere eventuali sequestri o congelamenti. In parallelo è opportuno avvisare subito la banca per tentare un richiamo dei bonifici effettuati.”

Quasi tutti i versamenti iniziali, infatti, passano da un bonifico o da una carta. Per questo l’intermediario tradizionale è parte della soluzione. Il richiamo del bonifico è una richiesta della banca del cliente alla banca del destinatario per bloccare e restituire le somme appena accreditate. Funziona solo se si interviene in fretta e se la banca ricevente collabora.

Se l’istituto non agisce con prontezza o trascura procedure dovute, possono profilarsi responsabilità per mancata diligenza. In questi casi contano il reclamo scritto, ben documentato, e, se non basta, il ricorso all’Arbitro Bancario Finanziario, che decide le controversie tra clienti e banche in via stragiudiziale. Anche quando non ci sono colpe della banca, la via bancaria resta la più rapida per tentare di fermare fondi non ancora trasformati in cripto.

Strade legali in sede penale e civile

[branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://www.webnews.it/questa-pronuncia-della-cassazione-costringe-google-al-delisting-delle-notizie-obsolete/”]Avv. Angelica Parente[/branded_content]: “Le condotte tipiche rientrano nei reati di truffa e frode informatica; avviare un procedimento permette di chiedere sequestri, rogatorie e cooperazione internazionale. In sede civile si può agire contro i responsabili identificati e, nei casi in cui sia provato un deficit di controlli o di diligenza, anche verso intermediari coinvolti nelle fasi di trasferimento del denaro.”

Quando le vittime sono molte e lo schema è lo stesso, hanno senso iniziative coordinate che riducano i costi e aumentino la forza negoziale. Tutto poggia su un punto: la prova. Una cronologia ordinata di movimenti bancari, conversazioni e passaggi tecnici aumenta le possibilità di risultato.

Non dimentichiamo anche che le operazioni più redditizie per i criminali sono spesso quelle organizzate all’estero. Call center fuori dall’Unione Europea, identità false, società estere, numerazioni VoIP e uso di VPN rendono difficile capire chi c’è dietro. I soldi viaggiano su conti di appoggio in più Paesi, vengono frazionati in movimenti minimi e convertiti velocemente.

In questi scenari servono strumenti di cooperazione: richieste ufficiali per accedere ai dati, ordini di blocco, scambi di informazioni con autorità straniere. Anche quando non si recupera tutto, l’azione coordinata può fermare almeno una parte dei fondi, soprattutto se il percorso ha toccato intermediari regolamentati o exchange sensibili agli obblighi di compliance.

Ulteriori misure di prevenzione per chi investe

Evitare la “seconda truffa”: dopo la perdita è comune ricevere contatti da presunti esperti che promettono recuperi certi in cambio di un anticipo. È un segnale chiarissimo di nuovo raggiro. [branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://studiolegaleparentebianculli.com/come-recuperare-i-tuoi-soldi-dalla-blockchain-2048.html”]Non esistono telefonate ufficiali da blockchain[/branded_content], non esistono pagamenti che sblocchino magicamente i portafogli, non esistono garanzie al cento per cento né investigatori del cyberspazio che scovano i soldi nascosti sotto un materasso virtuale.

“Ogni iniziativa credibile passa da canali istituzionali, professionisti identificabili e passaggi verificabili”, ricordano gli Avvocati Angelica Parente e Domenico Bianculli, i quali ci informano anche che nel loro studio legale “i principali casi di successo di denari recuperati a seguito delle truffe online sono stati quelli che ci hanno fatto giro con o contro le banche, per il richiamo dei bonifici o per il rimborso delle somme rubate illecitamente”.

Recuperare denaro perso in una [branded_content po_number=”MT92″ program_code=”cybl” format_id=”54″ link=”https://www.corrieredelweb.com/parente-bianculli-truffe-online-recuperare-soldi-dalla-blockchain/”]truffa crypto su Blockchain[/branded_content] non è semplice, ma non è inutile provarci. Servono metodo, rapidità e aspettative realistiche. Il percorso corretto unisce azione immediata sui canali bancari, denuncia circostanziata, conservazione accurata delle prove, richieste di cooperazione verso soggetti regolamentati e attivazione degli strumenti legali disponibili.

Le scorciatoie non esistono. Esistono procedure tecniche e legali serie che, se seguite con rigore, possono trasformare una perdita certa in un recupero almeno parziale. Nel frattempo, chi investe farebbe bene a trattare gli asset digitali con la stessa disciplina che applica alle altre forme di rischio: regole chiare di custodia, selezione severa delle controparti, igiene digitale e consapevolezza che, in questo mercato, la velocità con cui si agisce conta quanto il capitale investito.

In collaborazione con Cyberlex