Bce-Day nel giorno dell’addio di Draghi. Scudo anti-spread salva Btp, il dilemma di Christine Lagarde

/https://www.finanza.com/app/uploads/2022/07/gettyimages1178702743.jpg)

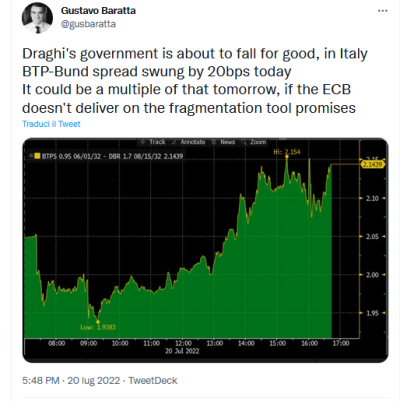

La situazione in cui versa l’Italia, alle prese con la crisi del governo Draghi, l’ha riassunta l’esperto di bond, market maker e trader di prodotti fixed income Gustavo Baratta, con un post su Twitter:

“Il governo Draghi sta per cadere per sempre, in Italia e oggi (ieri per chi legge) le oscillazioni dello spread BTP-Bund sono state di 20 punti base. Domani (oggi per chi legge) le oscillazioni potrebbero essere molto più forti, nel caso in cui la Bce non mantenesse la promessa di uno strumento anti-frammentazione” dell’area euro, noto in Italia come scudo anti-spread o anche salva-BTP.

Il Bce-Day si terrà oggi, giovedì 21 luglio, a questo punto quasi sicuramente nel giorno in cui il presidente del Consiglio Mario Draghi annuncerà le proprie dimissioni: precisamente, nell’aula della Camera, all’inizio della discussione generale, quando renderà nota l’intenzione di andare a rassegnare le dimissioni al Quirinale. La seduta è stata convocata alle ore 9.00 di oggi, giovedì 21 luglio, giornata clou per i mercati anche per la riunione del Consiglio direttivo della Bce di Christine Lagarde, che terminerà con l’annuncio, alle 14.15, della decisione sui tassi, che saranno alzati nell’area euro per la prima volta in più di un decennio. Successivamente, alle 14.45, prenderà il via la conferenza stampa di Christine Lagarde. I mercati hanno già punito l’Italia: nella giornata di ieri, i tassi sui BTP decennali sono saliti fino al 3,374%, a un passo dal 3,442% dei titoli di stato a scadenza decennale della Grecia. Lo spread BTP-Bund è salito di 8 punti base per chiudere a quota 212 Piazza Affari si è confermata la borsa peggiore in Europa, con l’indice Ftse Mib che ha perso l’1,6% penalizzato, oltre che da Italgas e da Saipem, dai cali delle banche che, con la disgregazione del governo Draghi, hanno pagato il doom loop, ovvero il cosiddetto abbraccio mortale con i BTP. Vendite in particolare sulle Big Intesa SanPaolo e UniCredit.

Nel giorno delle comunicazioni del presidente del Consiglio Mario Draghi al Senato, alla vigilia del Bce-Day e prima che arrivasse l’annuncio di Forza Italia, Lega e M5S di non partecipare al voto di fiducia posto da Draghi stesso sulla risoluzione di Pierferdinando Casini, Piazza Affari ha chiuso in rosso: l’indice Ftse Mib si è confermato l’indice azionario peggiore in Europa e forti sono state le vendite che si sono accanite sui BTP.

L’ennesima conferma di come, che si sia d’accordo o meno, Mario Draghi ‘faccia’ il mercato made in Italy.

La numero uno della Bce Christine Lagarde deve aver seguito l’ennesimo teatrino della politica italiana con uno sconcerto crescente, in vista della doppia decisione attesa per la giornata di oggi: decisione che, già senza la crisi di governo in Italia, sarebbe stata storica, vista l’intenzione della banca centrale di alzare i tassi per la prima volta in più di un decennio e di annunciare contestualmente uno scudo salva Btp che blindi l’Italia e i paesi più indebitati dell’area euro dalla minaccia di una nuova crisi dei debiti sovrani. E decisione che sarà tanto più storica nella giornata di oggi, vista la disgregazione del governo Draghi. In teoria Lagarde dovrebbe annunciare il nuovo strumento anti-spread: in pratica, succederà davvero? Da un lato, come aveva fatto notare già Citigroup qualche giorno fa, la crisi di governo ha reso lo scudo ancora più urgente. Dall’altro lato, l’Europa ha già dimostrato di essere stufa dei reality show, come li ha chiamati il leader di Italia Viva Matteo Renzi, che arrivano in diretta da Roma.

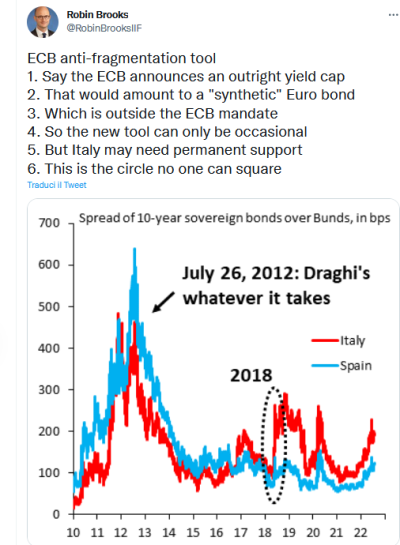

Nella giornata di ieri Robin Brooks commentava l’avvento del nuovo ipotetico bazooka della Bce atteso per la giornata di oggi, che tra l’altro avrebbe finalmente un nome, postando su Twitter le seguenti informazioni: Lo strumento anti-frammentazione di Lagarde dovrebbe indicare il tetto massimo dei rendimenti dei bond, presentandosi alla stregua di un eurobond sintetico: elemento che non sarebbe tuttavia contemplato nel mandato della banca centrale, con la conseguenza che il bazooka potrebbe essere adottato solo in modo occasionale. Peccato però che ‘l’Italia potrebbe aver bisogno di un sostegno permamente’. Insieme al post, Brooks ha pubblicato un grafico che riassume quella frase che ha reso Draghi il salvatore dell’euro e dell’Eurozona, proferita dieci anni fa, il 26 luglio del 2012. In quel giorno, che è rimasto e rimarrà inciso nella storia dell’Europa, Draghi disse che avrebbe fatto il possibile, dunque Whatever It Takes, per salvare l’euro. Ironia della sorte e suo malgrado, dieci anni dopo Draghi si sarebbe trovato di fronte a un Senato ostile, pronto a riunciare al Whatever It Takes per l’Italia: Draghi stesso, come ha sostenuto sempre la maggioranza degli economisti.

Come potrà giustificare la Bce di Lagarde un nuovo bazooka palesemente volto a proteggere l’Italia, in un momento in cui l’Italia rinuncia a Draghi Whatever It Takes, a fronte dei falchi tedeschi ma anche olandesi e in generale del Nord che non ne possono più di una Bce che lancia salvagenti di tutti i tipi, pur di salvare l’Italia dagli italiani stessi?

Per i populisti e i complottisti italiani la colpa dell’ennesimo disastro dell’Italia non porta il nome di Giuseppe Conte, che ha aperto la crisi di governo ufficialmente la scorsa settimana, con la decisione di non dare la fiducia al decreto aiuti.

La colpa è dell’alta finanza, dei banchieri o anche banksters: la vena del populismo tra l’altro si è ingrossata di recente, dopo report ‘scandalo’ sull’Italia, ovvero di Goldman Sachs. A tal proposito, vale la pena di ricordare che Draghi era stato definito dagli economisti di Goldman Sachs come il Political lender of Last Resort, ovvero ovvero l’ultima frontiera per la politica italiana..

Su quello che farà la Bce nella giornata di oggi, diversi i commenti che sono stati sfoderati dagli economisti.

Peter Goves, Fixed-Income Research Analyst di MFS Investment Management, ha posto l’accento per l’appunto sull’attesissimo scudo anti-spread: “Considerando quanto ampiamente anticipato dalla Bce in merito al suo piano di normalizzazione della politica monetaria a breve termine, un rialzo di 25 pb questa settimana sembra più o meno un evento acquisito. Si tratta del primo rialzo della BCE dal 2011 e porterà il tasso sui depositi da -0,5% a -0,25%. Ci aspettiamo un altro rialzo nella riunione di settembre, nella quale potrebbe essere necessario un ‘incremento maggiore’. Tuttavia, tutto questo è ampiamente noto e prezzato. Ciò che riveste maggiore importanza per i movimenti di mercato sono i dettagli relativi al nuovo strumento anti-frammentazione, ora denominato TPM (Transmission Protection Mechanism)”. Al riguardo, ha scritto Gove nella sua nota, “è plausibile che uno strumento completo non sia ancora operativo, ma è molto probabile che la Lagarde fornisca alcuni dettagli sul meccanismo e la sua applicabilità”. Sulla crisi del governo di Draghi, Goves ha fatto notare che, “naturalmente, gli sviluppi politici idiosincratici dell’Italia non sono arrivati al momento giusto e potrebbero mantenere ampi gli spread nonostante questa nuova iniziativa della Banca centrale”.

Nel commentare la situazione politica italiana Paul O’Connor, Head of the UK-based Multi-Asset Team, Janus Henderson, ha avvertito – prima della decisione di Forza Italia, M5S e Lega di non partecipare al voto di fiducia al Senato che, “sebbene i mercati finanziari abbiano retto l’urto di numerose crisi politiche in Italia nel corso degli anni, un crollo del governo, in questo momento, non farebbe certo dormire sonni tranquilli agli investitori, viste le numerose sfide che incombono sulle prospettive economiche italiane”. “Un vuoto politico in vista di un’elezione lampo – ha commentato O’ Connor – accentuerebbe le preoccupazioni degli investitori circa le risposte politiche efficaci alla crisi del costo della vita e alla crisi energetica, oltre a sollevare interrogativi sulle prospettive di riforma strutturale e di consolidamento fiscale. Un ulteriore allargamento degli spread obbligazionari italiani sembrerebbe molto probabile, in un contesto di prolungata paralisi politica e in un momento in cui l’economia italiana si trova ad affrontare molteplici venti contrari”.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/07/idrogeno-istock1252646476.jpg)

/https://www.finanza.com/app/uploads/2022/07/gettyimages1241434974-9.jpg)