Reflation trade nel mondo, tassi Treasuries schizzano fin oltre 1,6%. E i bond Usa arrivano a rendere più dello S&P 500

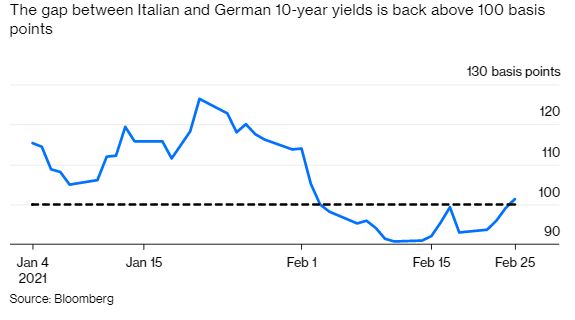

Il reflation trade finisce per vanificare anche l'effetto Draghi sui BTP e sullo spread: il differenziale BTP-Bund a 10 anni torna sopra quota 100, a fronte di rendimenti che salgono allo 0,77%, ai massimi in quattro mesi. Certo, Draghi rimane comun...

/https://www.finanza.com/app/uploads/2022/05/7b16c5693978b540b1bc48aa06efe67d1d7d-dollaro-usa-shutterstock.jpg)

Il reflation trade finisce per vanificare anche l’effetto Draghi sui BTP e sullo spread: il differenziale BTP-Bund a 10 anni torna sopra quota 100, a fronte di rendimenti che salgono allo 0,77%, ai massimi in quattro mesi.

Certo, Draghi rimane comunque l’asso nella manica dell’Italia, vista l’indiscussa maggiore credibilità di cui gode ora il paese, riconosciuta da una platea molto affollata di economisti.

Questa volta non volano soltanto i tassi dei BTP. I rendimenti dei Bund tedeschi decennali sono balzati – per fare un esempio illustre – al record degli ultimi 11 mesi, schizzando fino al -0,214%, valore più alto dal crash dei mercati del marzo del 2020, e riportando nell’intero mese di febbraio il rialzo più forte, su base mensile, dal gennaio del 2013.

Detto questo, la flessione dello spread a cui gran parte della politica italiana che ha dato il suo sostegno a Draghi ha brindato, è stata azzerata. E stavolta non per colpa dell’Italia, ma per il fenomeno che da Wall Street passando per l’Asia e infine approdando nell’area euro sta interessando il mondo intero: la paura che la ripresa economica post pandemia si riveli più forte delle attese, e che dunque più forte delle attese si riveli anche l’inflazione.

Domina, per la stessa ragione, il timore che le banche centrali, Bce e Federal Reserve in primis, non riusciranno a imbrigliare l’aumento dei prezzi, quando questo si verificherà, senza lanciare misure fin troppo restrittive nel disperato tentativo di frenare un’economia che si è surriscaldata di colpo.

Che poi questo scenario si realizzi o meno, è un altro conto. E’ comunque questo che i mercati, ora e da un ben po’ di sessioni, stanno percependo.

Flash crash Treausuries Usa, tassi decennali boom all’1,6%

Flash crash dei Treasuries Usa, flash move dei tassi: parole come queste sono risuonate nei corridoi di Wall Street e del mondo, dopo l’ennesimo boom dei rendimenti dei titoli di stato americani, che ha scatenato l’ennesimo sell off a Wall Street.

Un bagno di sangue a livelli record ha colpito alla vigilia sia l’azionario che i bond made in USA. Il risultato è una carrellata di smobilizzi che sta investendo le borse globali, la borsa di Tokyo in primis con un crollo del 4% e Piazza Affari e le altre borse europee.

L’incubo reflazione continua ad attanagliare il sentiment: la paura degli operatori, nel mondo, è che l’inflazione, in particolare degli Stati Uniti, rialzi la testa in modo brusco e troppo velocemente da poter essere tamponata, costringendo così le banche centrali, che hanno iniettato quantità enormi di droghe monetarie attraverso i vari programmi di Quantitative easing e altri stimoli straordinari, a reagire in modo immediato.

Nel commentare quanto accaduto nelle ultime ore a Wall Street, Arthur Hogan, chief market strategist di National Securities, si è così espresso:

“Quanto accaduto è analogo a un flash crash dei Treasuries. Stiamo vedendo finalmente i tassi reagire a quello che sarà un contesto economico migliore”.

Eppure dalla Federal Reserve arrivano solo rassicurazioni: dopo l’intervento del numero uno Jerome Powell al Senato e alla Camera Usa, avvenuto durante la settimana, ha parlato ieri Raphael Bostic, presidente della Fed di Atlanta, sminuendo quanto sta accadendo sui mercati:

“In questo momento non sono preoccupato di questo (del trend dei rendimenti Usa)…In ogni caso monitoreremo la situazione..Non credo comunque che ci sia bisogno al momento di rispondere in termini di politica monetaria”. E in ogni caso, a dispetto dei recenti rialzi, secondo Bostic i tassi americani rimangono molto bassi guardando al loro trend nella storia.

Tutto ok, dunque? A giudicare dalla performance di Wall Street ma anche di quella dei titoli di stato Usa della giornata di ieri, la risposta è: non proprio.

L’ennesimo balzo dei tassi sui Treasuries americani ha affossato nella sessione della vigilia soprattutto il Nasdaq, che ha chiuso crollando del 3,52% a 13.119,43 punti e riportando così la perdita più forte dal 28 ottobre scorso. Il Dow Jones Industrial Average è scivolato di 559,85 punti a 31.402,01 mentre lo S&P 500 è sceso del 2,45% a 3.829,34 punti.

Il trend dei futures conferma tra l’altro l’avversione al rischio, il risk off, praticamente, presente sull’azionario mondiale. E si parla di azionario mondiale, in quanto non è solo l’improvviso possibile balzo dell’inflazione Usa a fare paura: l’incubo o spettro della reflazione assilla altre realtà, come quella del Giappone, per esempio, dove i tassi a dieci anni sono balzati al record –un record che fa comunque sorridere – dal 2016.

In rialzo anche i i tassi dei bond australiani a 10 anni, saliti all’1,9%. A rialzare la testa sono stati anche i rendimenti dell’area euro.

Così gli analisti di Rabobank in una nota riportata da Reuters:

“Le preoccupazioni sul ritorno dell’inflazione sembrano essersi solo rafforzate, se si considera l’incessante irrigidimento della curva dei Treasuries e la popolarità rinnovata di strumenti hedge contro l’inflazione come le commodities. A questo punto, le argomentazioni pro-reflazione – in particolare la paura di una inflazione indotta dalle politiche monetarie ultra-accomodanti (delle banche centrali) e dalle politiche fiscali – stanno chiaramente risuonando nei mercati”.

L’alert ieri è scattato con il balzo dei tassi sui Treasuries a 10 anni, che hanno superato nell’arco di poche ore la soglia dell’1,45% schizzando poi anche oltre l’1,6%, all’1,614%, al record dal 14 febbraio del 2020, con un movimento che alcuni trader hanno chiamato ‘flash move’. I rendimenti hanno poi ritracciato chiudendo comunque sempre vicini ai massimi in un anno all’1,51%, in rialzo di 12 punti base circa nella sessione. I tassi a 30 anni sono balzati al 2,286%.

La paura contagia area euro: balzo tassi di Italia, Francia, Grecia

Ora, se è vero che si guarda più oltreoceano quando si parla di reflation trade, attenzione a quanto sta avvenendo in Eurozona, come dimostra lo spread BTP-Bund.

Un altro fattore che si è messo in evidenza nelle ultime ore è che il balzo dei tassi dei Treasuries decennali Usa è stato tale da portare i titoli di stato americani a rendere più dell’indice S&P 500, il cui dividend yield è pari all’1,5%.

Ad affrontare la questione è l’articolo di Bloomberg: Reflation Trade Soaring Bond Yields are Starting to Hurt Europe, ovvero il rialzo dei bond alimentato dal reflation trade sta iniziando a danneggiare l’Europa.

I dati parlano chiaro: a dispetto delle rassicurazioni che sono arrivate qualche ora fa dal capo economista della Bce Philip Lane, che ha anche affermato che un ulteriore taglio dei tassi rimane un’opzione credibile per la banca centrale, il mercato dei bond, scrive Bloomberg, non sta ascoltando.

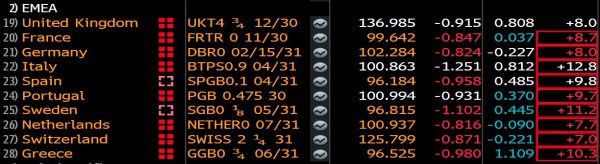

I tassi decennali francesi sono saliti dall’inizio del 2021 di 40 punti base circa, tornando positivi per la prima volta dal mese di giugno; i mercati della periferia dell’Eurozona stanno facendo anche peggio.

I tassi decennali greci sono più che raddoppiati nell’arco delle ultime sette settimane, salendo oltre l’1,1%, i tassi BTP decennali, che erano crollati dopo la scelta di Mario Draghi, da parte del Quirinale, a formare il nuovo attuale governo, hanno riguadagnato quanto perso: con il risultato che, tornando allo 0,77%, hanno riportato lo spread BTP-Bund al di sopra di quota 100, come visto nelle ultime ore.

“La Bce sta guardando quanto sta accadendo?” ha commentato Althea Spinozzi, strategist del reddito fisso di Saxo Bank, pubblicando un grafico da cui è emerso come, nella sessione di ieri, i tassi dei bond sovrani dell’Eurozona salissero fino a +10 punti base circa.

Un altro fattore che si è messo in evidenza nelle ultime ore è che il balzo dei tassi dei Treasuries decennali Usa è stato tale da portare i titoli di stato americani a rendere più dell’indice S&P 500, il cui dividend yield è pari all’1,5%.

“Ci sono due storie in questo momento – ha commentato Michael Hewson, analista senior di CMC Markets – Da un lato ci sono le preoccupazioni sul rialzo dei rendimenti, che continuano a salire, dall’altro c’è la storia della ripresa economica, che sta sostenendo alcuni settori del mercato”.

Sicuramente non i tecnologici, possiamo dire, visto che da Wall Street ai mercati asiatici ed europei continuano a essere presi d’assalto dalle vendite. Non per niente titoli come Apple, Tesla, Amazon, NVIDIA Corp e Microsoft Corp si sono confermati i principali responsabili, con i loro tonfi, del crollo dello &P 500 e del Nasdaq ma anche del dietrofront dell’indice di riferimento dell’azionario globale MSCI All-Country World Index, capitolato ieri dell’1,42% a 665,81, sotto pressione proprio in quanto le grandi Big Tech Usa incidono in modo importante sulla sua composizione. E il fatto che i titoli di Stato Usa siano arrivati a rendere più del dividend yield dello S&P 500 indica come l’azionario abbia perso il suo premium rispetto al mercato dei bond (tartassato comunque anch’esso dalle vendite nelle ultime ore, a fronte del balzo dei rendimenti). E che dunque rischi una ulteriore fuga da parte degli investitori.

In generale, i tassi di interesse più elevati sono soliti portare gli operatori a uscire dall’azionario e a puntare sui bond, oltre a colpire, come sta accadendo, i titoli growth del settore hi-tech.

Detto questo, l’inflazione è davvero un problema nel mondo reale, oltre che in quello di Wall Street?

Un articolo della Cnbc riporta l’opinione di Peter Tchir di Academy Securities, secondo cui il recente aumento dei tassi sui Treasuries riflette la percezione sul trend dell’inflazione, ma non necessariamente la realtà:

“L’aumento dei tassi decennali non riflette un reale aumento dell’inflazione, riflette quello che gli investitori anticipano, ovvero che ci sarà un aumento dell’inflazione”.

Tra l’altro Tchir non crede che il rialzo dei rendimenti sia negativo per l’azionario:

“Questa volta l’aumento dei tassi deriva dalla crescita dell’economia (nel percorso di ripresa post pandemia, dagli stimoli (fiscali e monetari) e dalle infrastrutture (ovvero dalla prospettiva che si punti sulla loro costruzione nel processo di recupero). Tutto ciò è positivo per l’azionario. Ed è per questo che questo aumento non mi spaventa troppo”.

A suo avviso, inoltre, l’aumento dei prezzi delle commodities potrà essere facilmente assorbito, in un contesto in cui gran parte del rialzo dei rendimenti è semplicemente una condizione temporanea che riflette le aspettative di una riapertura delle economie (una volta ritirate le misure di restrizione-lockdown lanciate in varie parti del mondo per arginare i contagi del coronavirus-Covid-19) . Il che significa, secondo Tchir – che rimane bullish sull’azionario – che i tassi torneranno a livelli ‘normali’ una volta prezzato lo scenario più ottimista per l’economia.

Di questo però Hans Mikkelsen, credit strategist di Bank of America, non ne è così sicuro: pur condividendo l’opinione di Tchir sulla crescita economica in quanto motivazione del rialzo dei tassi, Mikkelsen sostiene che questa stessa crescita sarà più solida di quanto anticipato, portando di conseguenza l’inflazione a risollevare la testa:

“Dall’estate del 2020 gli economisti hanno costantemente sottovalutato la crescita economica in un modo mai visto prima. Sembra davvero che ci sia il rischio che la Fed non riuscirà a mantenere la propria impostazione dovish ancora per molto e che la transizione possa provocare un ampliamento degli spread “.

E di fatto, nel caso dell’Italia, l’effetto Draghi è stato già vanificato.

Ma cosa emerge dai dati?

Alcuni analisti fanno notare che l’inflazione è presente nel mercato delle commodities, visto che i prezzi del petrolio stanno raggiungendo i valori più alti dal 2018 e che i prezzi del rame sono al massimo in quasi 10 anni.

Ma l’inflazione misurata dall’indice dei prezzi al consumo rimane ancora debole, sebbene in evidente in rialzo, e anche nell’area euro.

Nel mese di gennaio il tasso di inflazione dell’Eurozona è stato pari allo 0,9%, al record dal febbraio del 2020. E l’inflazione core, complice il balzo dei prezzi energetici, è salita su base annua dell’1,4%.

L’indice dei prezzi al consumo rimane sotto controllo anche negli Usa: nel mese di gennaio il dato è salito dello 0,3% su base mensile, avanzando dell’1,4% su base annua.

Ma, come ripete qualche analista, il problema spesso non è nella realtà, nel caso dei mercati; ma, per l’appunto, nella percezione della stessa.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/7be7bcf3eab3fa4af898f984229ff28d317d-banca-generali-28.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bffee7896a5fb4d0ba5723f66f86e51da7d-gettyimages1140985597-1.jpg)