Preview Bce: le previsioni su cosa faranno Lagarde & Co di Goldman Sachs, BlackRock e Pimco

Con la riunione di dopodomani giovedì 10 giugno, la Bce di Christine Lagarde darà informazioni sull'outlook sull'inflazione e sulle condizioni di finanziamento che saranno determinanti per decidere gli acquisti di asset che la banca cen...

/https://www.finanza.com/app/uploads/2022/05/7b031c6680bc6e423a8b56dcc2000ca61d7d-gettyimages1229342358-2.jpg)

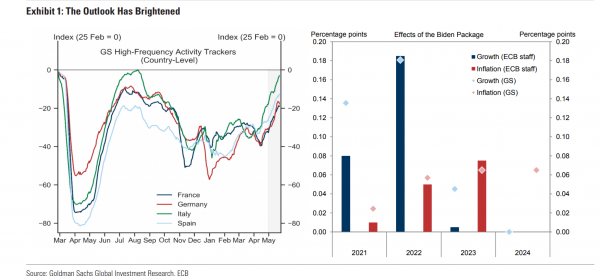

Con la riunione di dopodomani giovedì 10 giugno, la Bce di Christine Lagarde darà informazioni sull’outlook sull’inflazione e sulle condizioni di finanziamento che saranno determinanti per decidere gli acquisti di asset che la banca centrale continuerà a portare avanti nel terzo trimestre, nell’ambito del suo piano PEPP (QE pandemico). E’ quanto scrivono in una preview dedicata all’evento gli analisti di Goldman Sachs, facendo notare che “l’outlook sull’attività dell’area euro è migliorato dal meeting (della Bce) di marzo, grazie a un’accelerazione significativa delle vaccinazioni, ai dati incoraggianti relativi all’attività stessa e all’effetto domino positivo arrivato dagli imponenti stimoli fiscali approvati negli Usa”.

Ciò significa, secondo gli economisti di Goldman Sachs Intermational Sven Jari Stehn e Soeren Radde che, “sebbene i funzionari della Bce rimarranno probabilmente cauti riguardo all’outlook di breve termine sul trend della pandemia”, le attese sono di una “revisione al rialzo in modo notevole delle stime sulla crescita” dell’area euro e, anche, “di un tono più costruttivo durante la conferenza stampa” di Lagarde, che avviene di norma alle 14.30, dopo l’annuncio sui tassi della banca centrale atteso per le 13.45 ora italiana.

In particolare, riguardo all‘outlook sulla crescita del Pil dell’area euro, gli analisti del gigante americano prevedono, da parte della Bce, “una revisione al rialzo di 0,1 punti percentuali” che porti l’outlook sul rialzo del Pil nel 2021 a +4,1% (con upgrade sull’espansione del prodotto interno lordo del secondo e terzo trimestri che dovrebbero più che compensare la revisione al ribasso della crescita del Pil del primo trimestre), e un miglioramento delle stime pari a +0,2 punti percentuali a +4,3% nel 2022. Nessuna variazione dovrebbe invece interessare l’outlook sul Pil del 2023. L’outlook sull’inflazione di medio termine, rimarcano gli economisti, dovrebbe essere interessato da “una revisione al rialzo piuttosto contenuta, pari ad appena +0,1 punti percentuali per l’inflazione generale e quella core, che indicherebbe un tasso dell’inflazione complessiva dell’1,5% nel 2023 (ancora ben al di sotto del target di inflazione della Bce, poco al di sotto del 2%)”.

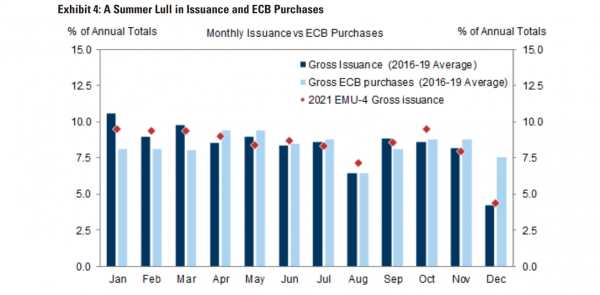

Detto questo, “considerata l’emissione (di debito), che nel terzo trimestre dovrebbe essere inferiore (rispetto agli altri trimestri) a causa di motivi di natura stagionale, e tenendo in considerazione il miglioramento dell’outlook, prevediamo – si legge nella nota di Goldman Sachs – che la Bce rallenterà gli acquisti degli asset dagli 80 miliardi al mese, in media, del secondo trimestre, a 75 miliardi di euro nel terzo trimestre. Prevediamo inoltre che il Consiglio (direttivo della Bce) si atterrà alla promessa di continuare a effettuare acquisti a un ritmo “significativamente più alto” rispetto a quello che ha caratterizzato l’inizio dell’anno, al fine di allontanare le preoccupazioni legate al tapering.

In ogni caso “crediamo che il Consiglio direttivo indicherà ai mercati l’intenzione di effettuare minori acquisti a causa delle condizioni di mercato e per i fattori stagionali tipici del terzo trimestre”.

Secondo Goldman Sachs, “un problema ben più rilevante sarà caratterizzato da cosa la Bce indicherà su ciò che vorrà fare una volta che il QE pandemico sarà giunto alla fine:

“Noi ci aspettiamo -sottolineano gli analisti -che la presidente Lagarde sottolineerà che la Bce ha intenzione di mantenere una politica molto accomodante durante la fase di ripresa (dell’economia)”. Una politica molto accomodante che sarà “cementata con una forward guidance che verrà rafforzata quando la revisione sulla strategia da adottare sarà conclusa (molto probabilmente a settembre)”.

Goldman Sachs: cosa accadrà al PEPP della Bce

Nel nostro scenario di base – che vede l’economia recuperare in modo solido e l’inflazione rafforzarsi in modo gradule – il PEPP si concluderà nel giugno del 2022, mentre l’APP (acquisto di asset precedente l’adozione del QE pandemico) continuerà ad andare avanti al ritmo di acquisti di 20 miliardi di euro fino alla metà del 2023. E’ vero comunque – si legge nelle preview Bce di Goldman Sachs – che le nostre simulazioni suggeriscono che sarebbe fattibile anche un aumento degli acquisti effettuati con l’APP a 40 miliardi di euro al mese, una volta che il PEPP si sia concluso. Ma riteniamo che il Consiglio aspetterà a prendere una tale decisione, fino a quando la forza della ripresa non verrà certificata dai dati, le proiezioni sull’inflazione del 2024 saranno disponibili e si vedrà la fine del PEPP”.

Ma come commentano gli economisti di Goldman Sachs il recente rialzo dei tassi dei titoli di stato dell’area euro? Quali sono le condizioni di finanziamento, che Lagarde in primis vuole assicurare favorevoli?

Così gli esperti del colosso bancario americano:

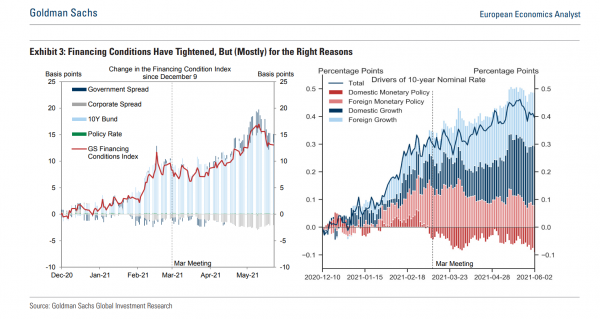

“Il Consiglio direttivo valuterà la presenza di condizioni favorevoli di finanziamento in un contesto caratterizzato da un outlook sull’inflazione migliorato in modo moderato”.

Viene fatto notare che, di fatto, “i tassi di lungo termine sono saliti in modo significativo dal meeting dell’11 marzo scorso, con i tassi decennali dei Bund e in generale dell’area (euro) balzati rispettivamente di 15 punti base e 18 punti base. Detto questo, la struttura del sell off è apparsa più benigna di quella della fine di febbraio, e per un numero di ragioni. Prima, le ampie condizioni di finanziamento si sono irrigidite in modo solo moderato dall’11 marzo: il nostro indice delle condizioni di finanziamento (FCIX) è salito di 6 punti base, mentre gli spread dei debiti sovrani sono aumentati in modo appena modesto, e gli spread corporate sono scesi”.

Inoltre, Goldman Sachs sottolinea come l’aumento dei tassi nominali sia stato sostenuto dal fatto che i mercati abbiano prezzato in modo più forte il timore dell’inflazione, fattore che tuttavia indica anche che, per i rendimenti reali, “la variazione è stata più limitata”.

“E, sebbene nel Consiglio direttivo ci siano diverse opinioni sull’importanza relativa dei rendimenti reali rispetto a quelli nominali, il cambiamento modesto dei tassi reali dal mese di marzo è un fattore favorevole rispetto al brusco balzo dei costi di rifinanziamento reali avvenuto alla fine di febbraio”.

Infine, Goldman Sachs fa notare come, in base alla propria analisi statistica, il recente rialzo dei rendimenti sia stato alimentato soprattutto dal repricing delle prospettive di crescita, contrariamente a quanto è avvenuto a febbraio, quando a dominare e pilotare l’andamento dei debiti sovrani dell’Eurozona erano state le aspettative di una politica monetaria più restrittiva negli Stati Uniti. I recenti commenti suggeriscono tra l’altro che gli esponenti del Consiglio direttivo si sentono più a loro agio con l’aumento dei rendimenti che si verifica in via endogena come risposta al miglioramento dell’outlook sull’area euro”.

In parole povere, meglio un aumento dei rendimenti provocato dalla prospettiva di una crescita del Pil più robusta, che dal timore di una Fed più falco.

BlackRock: Occhio a spread periferici (dunque anche BTP-Bund)

Non si discosta molto dall’outlook di Goldman Sachs sulla riunione imminente della Bce BlackRock Investment Institute che, nel suo Weekly Market Commentary sui temi di mercato dal titolo “ECB – keeping up the pace” indica che, a suo avviso, “la Bce manterrà invariato l’attuale ritmo di acquisti di asset che avvengono con il programma pandemico di emergenza (PEPP), nonostante una probabile revisione al rialzo delle sue proiezioni di crescita”.

D’altronde, “la banca centrale è davvero focalizzata a mantenere accomodanti le condizioni di finanziamento e il loro irrigidimento non giustificato avvenuto all’inizio dell’anno, in parte risultante dall’aumento dei tassi dei Treasuries Usa, ha già portato la Bce a velocizzare gli acquisti di asset nel mese di marzo. E anche se la Bce riducesse il ritmo degli acquisti di asset, interpreteremmo questa mossa più alla stregua di una decisione operativa che di una decisione di politica monetaria”.

La Bce, infatti, “si è impegnata a garantire il proprio sostegno per la durata della crisi pandemica, almeno fino all’inizio del 2022. Al di là di questo, prevediamo che il sostegno di politica monetaria rimarrà in essere, visto che l’outlook indicherà un’inflazione (nell’area euro) che rimarrà al di sotto del target”. Di conseguenza, ulteriori acquisti di asset “verranno probabilmente lanciati attraverso l’estensione di altri programmi”.

BlackRock afferma che, a suo avviso, “sia la Fed che la Bce confermeranno il loro approccio accomodante”.

Nel caso della Fed, secondo gli esperti la banca centrale Usa, almeno per ora, “neanche inizierà a discutere in merito all’opportunità di avviare un tapering del suo QE, e una eventuale discussione alla fine di quest’anno non significa che un rialzo dei tassi dal livello vicino allo zero sia vicino. La possibilità che ci sia poi un tapering nell’area euro – o una normalizzazione della politica monetaria – è a nostro avviso ancora più debole”.

In definitiva, BlackRock crede che, in un contesto caratterizzato dalla riapertura delle economie dopo l’allentamento delle misure di contenimento del Covid-19, l’impegno della Bce ad assicurare una politica accomodante “sosterrà su un orizzonte tattico la nostra view a favore degli asset di rischio“.

Per questo la view tattica sull’azionario europeo è stata rivista al rialzo (da BlackRock) a “neutral” lo scorso febbraio.

Tra l’altro, “intravediamo maggiori ragioni per essere ottimisti su questa asset class nell’arco dei prossimi 6-12 mesi. Allo stesso tempo, temiamo che i mercati potrebbero fraintendere quella che è una decisione operativa – ridurre gli acquisti di asset – come un orientamento più hawkish sugli stimoli”.

Ma secondo BlackRock, anche in questo caso, un qualsiasi eventuale “allargamento degli spread dei bond periferici (dunque anche spread BTP-Bund) nell’area euro rappresenterebbe una opportunità di acquisto”.

Pimco: Bce da status quo, più reattiva che proattiva

Una preview su cosa farà la Bce dopodomani è arrivata anche da Pimco, in particolare da Konstantin Veit, Senior Portfolio Manager European Rates del gruppo, che prevede da parte di Lagarde & Co il mantenimento dello status quo.

Nel ricordare che “attualmente la BCE acquista 80 miliardi di euro al mese nell’ambito del PEPP e 20 miliardi di euro al mese nell’ambito dei regolari programmi di acquisto di attività”, Veit scrive di ritenere che “questo atteggiamento venga ampiamente mantenuto nel prossimo trimestre”.

Certo, “la BCE potrebbe decidere di segnalare un ritmo di acquisto del PEPP un po’ più basso sulla base di considerazioni sulla stagionalità, ma non ci aspettiamo che il messaggio sia quello di un sostegno ridotto” (praticamente la stessa view di Goldman Sachs, che prevede un alleggerimento degli acquisti effettuati con il PEPP soltanto da 80 miliardi a 75 miliardi di euro al mese)”.

Veit sottolinea, riguardo all’effetto sui mercati, che “le politiche della BCE sostengono gli asset di rischio europei, ma alle valutazioni attuali vediamo meno spazio per una compressione significativa degli spread, i rischi per le prospettive macroeconomiche rimangono elevati e un regime di forte dominio fiscale sfuggente”.

“Nelle sue previsioni più recenti – si legge nel report di Pimco –la Commissione europea ha aggiornato le sue aspettative di crescita per il 2021 e il 2022 rispettivamente al 4,3% e al 4,4%. Le revisioni delle proiezioni economiche della Commissione sono spesso indicatori che anticipano gli aggiornamenti delle previsioni dello staff della BCE, e ci aspettiamo di vedere un aggiornamento in questo senso, mentre il dato relativo alla crescita del 2023 rimarrà probabilmente invariato. I rischi che circondano le prospettive di crescita a breve termine sono attualmente giudicati ancora al ribasso e crediamo che ci sia la possibilità che la BCE aggiorni questa valutazione verso una posizione più equilibrata, in linea con la valutazione del rischio a medio termine. Ancora più importante, per quanto riguarda l’inflazione, mentre un’indicazione al mercato di dati leggermente più forti del previsto potrebbe vedere la previsione per il 2021 leggermente aumentata, è improbabile che le aspettative per le fasi successive dell’orizzonte di previsione vengano alterate, con la più rilevante proiezione di inflazione HICP al 2023 probabilmente invariata all’1,4%. Al momento, l’inflazione dell’area dell’euro è mossa quasi interamente dagli effetti di base dei prezzi dell’energia e non c’è stato alcun segno di una ripresa sostenuta delle pressioni sui prezzi sottostanti. Anche una piccola revisione al rialzo vedrebbe la BCE continuare a proiettare una sostanziale sottoperformance rispetto all’obiettivo di stabilitàdei prezzi nell’orizzonte di riferimento della politica”.

La nota dello strategist di Pimco continua:

“La direzione della BCE ha fatto spesso riferimento al fatto che mira a preservare condizioni di prestito favorevoli per tutto il periodo della pandemia. Contrariamente alla Banca del Giappone con il suo distinto obiettivo di rendimento dello 0% per i costi dei prestiti sovrani con scadenza a 10 anni, la BCE si limita ad affermare che assicurare condizioni di finanziamento favorevoli richiede un approccio olistico e sfaccettato, ed è considerato un obiettivo intermedio necessario per contrastare lo shock negativo della pandemia sul percorso previsto dell’inflazione. La riunione di politica monetaria di marzo ha fatto luce sul piano strategico della BCE, che comprende decisioni trimestrali del Consiglio direttivo sul ritmo di acquisto del PEPP nel trimestre successivo e non un Comitato Esecutivo che gestisce il programma a sua discrezione in maniera più agile. Crediamo che questa strategia rappresenti le divisioni all’interno del Consiglio direttivo, in combinazione con la preferenza del presidente per un processo decisionale consensuale. Di conseguenza, la BCE si trova nel mezzo sia sul fronte della quantità che dei prezzi, e con la BCE che prevede di mancare ampiamente il suo obiettivo di inflazione nel futuro prossimo, gli investitori e gli agenti economici sono alle prese con la mancanza di chiarezza sulla funzione di reazione della BCE. Nel caso in cui i rendimenti dell’area dell’euro si muovessero verso l’alto in maniera scomoda, ci aspetteremmo ancora che la BCE intensificasse gli interventi verbali e aumentasse infine gli acquisti del PEPP, ma è probabile che la BCE sarà reattiva piuttosto che proattiva in risposta ai cambiamenti delle condizioni di finanziamento e che sopprima meno la volatilità che in un regime di price targeting più convincente. Una volta che gli effetti legati alla pandemia sul percorso dell’inflazione saranno sufficientemente neutralizzati attraverso misure politiche temporanee come il PEPP e le disposizioni sulla liquidità sovvenzionata, crediamo che strumenti di acquisto di attività più regolari torneranno alla ribalta per mettere a punto la posizione di politica monetaria post-pandemia dal 2022 in poi, mentre i tagli dei tassi di interesse rimarranno in secondo piano”.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bc052999d1d49441c98a0f54edfcea2ff7d-esg-sostenibilita-20.jpg)

/https://www.finanza.com/app/uploads/2022/05/finanza-thumb.jpg)