I guardiani dello spread avvertono Giorgia Meloni e Liz Truss. E c’è chi dice ‘mercato UK non investibile’

Moody’s avvisa il governo Meloni riaccedendo la febbre sullo spread BTP-Bund, Fitch punisce la sbandata fiscale del governo UK di Liz Truss, nonostante il repentino – e imbarazzante – dietrofront. Le agenzie di rating sembrano inviare un chiaro messaggio ai governi di tutto il mondo: con il debito non si scherza. Di conseguenza, ogni eventuale misura ‘spendi e spandi’ che non tenga conto delle condizioni in cui versano le finanze pubbliche provocherà una dura risposta, anche downgrade di rating al livello junk, con conseguenze disastrose sui mercati.

Volente o nolente, la politica ha le mani legate, costretta a seguire i diktat di quelli che sono noti come, nel caso dell’Italia in particolare, i guardiani dello spread. Nel caso del Regno Unito, Fitch ha tagliato l’outlook sul rating da “stabile” a “negativo”; un attenti al governo Truss è arrivato anche da Bloomberg con l’articolo “Uninvestable’ UK market lost £300bn in Truss’s first month”, ovvero “Il mercato UK non investibile ha perso 300 miliardi di sterline nel primo mese di Truss”.

https://twitter.com/jeancharlesgand/status/1577923432511143937

Il riferimento è al massacro che si è abbattuto sulla borsa di Londra e sui bond UK durante il primo mese di Liz Truss al potere.

Bloomberg, riporta il Guardian, ha calcolato che il valore di mercato dei gilt UK e degli indici sui Gilt indicizzati all’inflazione è sceso di ben 200 miliardi di sterline, da quando i conservatori del Regno Unito hanno scelto la loro nuova leader, agli inizi di settembre.

L’indice azionario FTSE 350 Index – che include l’indice delle blue chip FTSE 100 e il FTSE 250 – ha perso una capitalizzazione di 77 miliardi di sterline circa dalla chiusura del 2 settembre scorso. Un monito indirizzato all’imminente nuovo governo Meloni: l’ansia da deficit viene punita e sarà punita anche in Italia.

Un antipasto è arrivato ieri con l’alert ‘Italia spazzatura’ firmato Moody‘s:

“Probabilmente declasseremmo i rating dell’Italia se dovessimo assistere a un significativo indebolimento delle prospettive di crescita di medio termine del Paese, a causa della mancata attuazione delle riforme a favore della crescita, comprese quelle delineate nel Pnrr”, un avvertimento bomba, lanciato al governo imminente della leader di Fratelli d’Italia Giorgia Meloni.

Il rating che Moody’s ha sul debito pubblico del made in Italy è pari a Baa3; in più l’outlook è negativo. Il che significa che non solo un downgrade, ovvero una bocciatura, è probabile, ma anche che basterà quel downgrade del rating a far diventare i BTP italiani, agli occhi del mondo, “junk”, spazzatura.

Una bocciatura farebbe uscire infatti il debito italiano dal club “investment grade”. Moody’s teme quanto aveva detto in campagna elettorale la stessa leader di Fratelli d’Italia, che non aveva escluso di apportare eventuali modifiche al Pnrr, in caso di vittoria.

Una ipotesi bocciata in toto dall’agenzia di rating che ha spiegato che, in questo caso, le trattative ritarderebbero l’attuazione del piano stilato dal governo Draghi, “esercitando una pressione al ribasso sulla spesa per gli investimenti, in una situazione in cui l’inflazione elevata e i rischi per l’approvvigionamento di energia stanno già pesando sull’attività economica”.

Immediata la reazione dei tassi dei BTP a 10 anni, che hanno scontato anche l’altra notizia arrivata da Francoforte: nei mesi di agosto e di settembre la quota di BTP detenuta dalla Bce di Christine Lagarde nell’ambito del suo programma PEPP (o anche QE pandemico -Pandemic Emergency Purchase Programme ) è scesa di 1,24 miliardi di euro, per effetto della decisione della banca centrale europea di lasciar scadere i bond italiani, senza reinvestire la somma nell’acquisto di nuovi BTP. E’ pur vedo che nei due mesi precedenti di giugno e luglio la Bce aveva aumentato la propria partecipazione nel debito pubblico del made in Italy di 9,76 miliardi di euro.

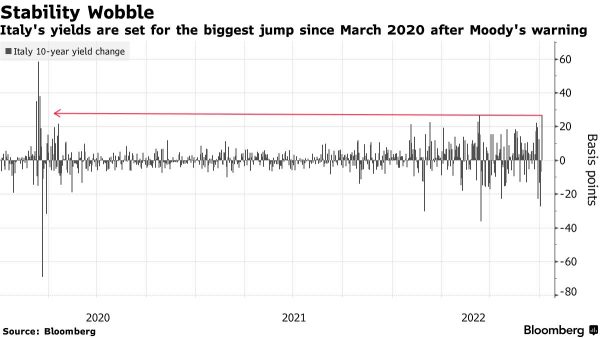

Il mix Moody’s-Bce e l’ansia per la formazione del governo Meloni hanno fatto impennare i tassi dei BTP a 10 anni al ritmo più forte dall’inizio della pandemia Covid, ovvero dal marzo del 2020.

La paura del downgrade ha fatto salire di fatto i tassi dei BTP a 10 anni di 30 punti base, al 4,48%.

Lo spread BTP-Bund si è impennato di oltre il 5% superando la soglia di 242 punti base, riavvicinandosi a quel livello considerato soglia di pericolo per la Bce. Ma se Moody’s ha avvertito il governo Meloni, l’altra sorella Fitch ha punito direttamente l’ansia da debito e deficit del governo UK Liz Truss, tagliando l’outlook sul debito del Regno Unito da “stabile” a “negativo”.

Motivo: quell’annuncio shock sul maxi piano di tagli alle tasse arrivato alla fine di settembre.

Oltre a scatenare vendite a ritmi record sulla sterlina e sui titoli di stato UK (il crollo dei bond UK ha portato i rendimenti a due anni a schizzare al record dall’ottobre del 2007, e i tassi decennali a balzare al valore più alto dal 2010), quell’annuncio ha freddato i mercati azionari e obbligazionari di tutto il mondo.

LEGGI Il contenuto del piano shock di tagli alle tasse

La fuga non è stata solo dalla sterlina, ma anche dall’euro, da Wall Street e dall’azionario globale.

Messo KO anche il mercato del reddito fisso, che ha assistito alle fiammate dei rendimenti dei Treasuries Usa e degli stessi BTP.

Risultato: la Bank of England è stata costretta a intervenire per porre fine al panico e, alla fine, il governo di Liz Truss è stato costretto a fare dietrofront e a ritirare il piano.

La notizia ufficiale della cancellazione del piano, dopo appena 10 giorni dal suo annuncio, è arrivata qualche giorno fa con il post su Twitter dal cancelliere dello Scacchiere Kwasi Kwarteng, che ha spiegato che la decisione di eliminare l’aliquota del 45% dell’imposta sul reddito – una manovra che avrebbe beneficiato soprattutto i più ricchi – era diventata una “distrazione dalla nostra missione prioritaria di affrontare le sfide che ha di fronte il nostro Paese”.

Distrazione che comunque Fitch ha deciso di punire, citando tra le motivazioni “la perdita di capitale politico” da parte del governo di Truss (leggi perdita di fiducia, di credibilità) .

Il rating UK è stato confermato a “AA-“. Fitch ha snocciolato anche le stime sul tasso di inflazione, sul deficit-Pil e sul debito-Pil del Regno Unito.

L’agenzia di rating prevede un’inflazione in rialzo dell’8,9% nel 2022, e poi un calo graduale fino al 4% nel 2024. Riguardo al Pil UK, Fitch stima una contrazione nel 2023, nonostante i sostegni che il governo di Liz Truss ha promesso per contrastare il caro energia e il caro bollette. In definitiva, “sebbene il governo abbia fatto dietrofront sull’eliminazione dell’aliquota più alta del 45%, il suo indebolimento a livello politico potrebbe erodere ulteriormente la credibilità e il sostegno alla sua strategia fiscale”, ha spiegato l’agenzia di rating.

Fitch prevede infine che il deficit-Pil del Regno Unito salirà al 7,8% nel 2022 e all’8,8% nel 2023, a fronte di un debito-Pil che crescerà al 109% entro il 2024. Al di là delle previsioni il messaggio di Moody’s e Fitch rispettivamente all’Italia di Giorgia Meloni e al Regno Unito di Liz Truss è inequivocabile: l’ansia deficit e debito ha conseguenze sul rating, dunque sui mercati. Di conseguenza, potete anche procedere, ma alla fine sarete costretti a fare dietrofront.