Fuga da bond Venezuela, Trump pronto a bandirli. Strategist: divieto trading peggio del default

Bond venezuelani sotto attacco, dopo indiscrezioni sulla possibilità che gli Stati Uniti di Donald Trump decidano di mettere al bando alcuni strumenti finanziari del paese. Al momento, l'amministrazione Usa starebbe valutando tale op...

/https://www.finanza.com/app/uploads/2022/05/7bead0ef6b6e484c99a901bf3f950be0017d-small-170731004303-to300717xin-454655-1.jpg)

Bond venezuelani sotto attacco, dopo indiscrezioni sulla possibilità che gli Stati Uniti di Donald Trump decidano di mettere al bando alcuni strumenti finanziari del paese. Al momento, l’amministrazione Usa starebbe valutando tale opzione, che già ha avuto i suoi effetti sul mercato interessato: se l’idea si concretizzasse, gli attuali detentori delle obbligazioni emesse dal paese non potrebbero più fare trading sui titoli. Si spiega così la ragione dei forti smobilizzi, con gli investitori che si affrettano a liberarsi dei titoli, non sapendo se in futuro potranno ancora farlo.

Intervistato da Bloomberg Ray Zucaro, responsabile investimenti presso la società RVX Asset Management, con sede a Miami, lancia un alert, affermando che “un divieto immediato sarebbe peggiore di un default”. Questo perchè spesso, a seguito di un default, la liquidità migliora. Un bando, invece, intrappolerebbe gli investitori, che rimarrebbero legati a quanto detengono. E non ci sarebbe una via di uscita.

Non stupisce dunque che i titoli di stato venezuelani con scadenza nel 2017, subito dopo la diffusione delle indiscrezioni, siano scesi di 1,06 centesimi a 39,49 centesimi di dollaro. Sell off anche sulle obbligazioni emesse da Petroleos de Venezuela, con scadenza a novembre, precipitate di 1,48 centesimi a 89,07 centesimi. Gli altri bond emessi dalla società petrolifera statale, che scadono nel 2037, sono scesi sotto la soglia dei 30 centesimi.

Le indiscrezioni sono trapelate martedì, attraverso un articolo del Wall Street Journal che ha riportato che l’amministrazione di Trump starebbe considerando di imporre nuove sanzioni, che vieterebbero alle istituzioni finanziarie soggette alla disciplina Usa di acquistare e vendere strumenti finanziari dal Venezuela. Sui mercati sono subito aumentate le speculazioni secondo cui il vero obiettivo è quello di colpire bond specifici, come i titoli di debito al 2036 – posseduti da una banca statale – o gli “hunger bond” che la divisione di asset management di Goldman Sachs ha acquistato a maggio a forte sconto.

Considerando in generale il mercato mondiale, le notizie provenienti dal reddito fisso, oggi non mancano. Occhio per esempio al grafico che mostra come le obbligazioni emesse da Tesla, quarta casa automobilistica al mondo in termini di valore di mercato, sono scambiati a un livello più rischioso di quelli emessi dall’Ucraina.

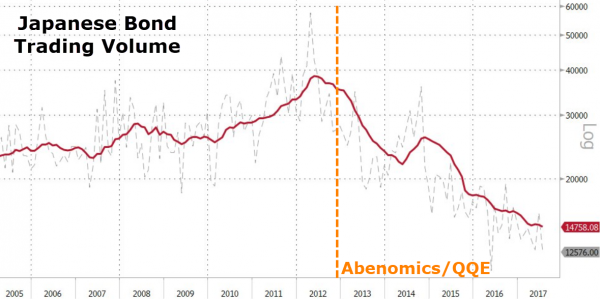

Mentre invece il mercato obbligazionario del Giappone sta assistendo a un vero e proprio collasso dei volumi di scambio. Stando agli ultimi dati che sono stati diffusi dalla Japan Securities Dealeers Association lo scorso lunedì, gli acquisti lordi di titoli di stato del Giappone sono crollati a luglio del 22%, a 12,6 trilioni di yen, l’equivalente di $115,1 miliardi, al valore più basso dal maggio del 2016. Su base rolling a 12 mesi, il volume è scivolato a un nuovo minimo record.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/7b1346fbca2771499997de97658ceed3007d-terremoto-amatrice-lapresse-2.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bf9aeb723c1eb4abeb3a9aca9316d70657d-ubershutterstock-325821461-20.jpg)