Eurozona: nuove emissioni debiti da 500 mld nel 2023 per finanziare misure anti-shock energia

/https://www.finanza.com/app/uploads/2022/12/anti-euro-1.jpg)

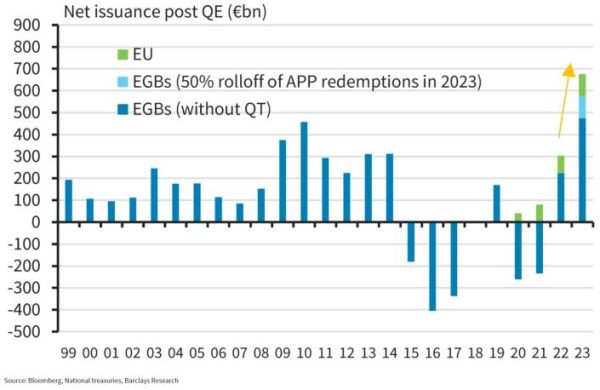

Emissioni nette di bond sovrani, BTP ovviamente inclusi, per un valore di quasi 500 miliardi di euro, nel corso del 2023: è quanto prevedono gli analisti di Barclays Bank, che si focalizzano sui debiti che i governi dell’area euro dovranno emettere per finanziare le misure di sostegno che stanno varando contro il #caro energia #carobollette, nel disperato tentativo di blindare le famiglie e le imprese, stremate dalla fiammata dell’inflazione. “Europe Needs €500 Billion in Cash After Losing Top Bond Buyer“: è il titolo dell’articolo di Bloomberg.

Ovvero: “L’Europa ha bisogno di 500 miliardi di euro di cash dopo aver perso il principale acquirente di bond”.

Riferimento, ovviamente, alla Bce che, per ben otto anni, ha allegramente stampato moneta e acquistato i nuovi bond emessi dell’area con il ben noto bazooka Quantitative easing.

La verità nuda e cruda per l’Europa è che “i governi dovranni trovare nuovi finanziatori”.

Vale per l’Italia, la cui vulnerabilità è come al solito rimarcata, ma vale per tutti i paesi dell’area euro:

“Con l’inverno alle porte, i governi europei stanno stilando in modo febbrile programmi di aiuti per proteggere i loro cittadini dal balzo dei costi energetici scatenato dall’invasione dell’Ucraina da parte di Vladimir Putin. Ci sono tetti ai prezzi dell’elettricità in Francia, sconti alla benzina in Italia e sussidi per le bollette del riscaldamento in Germania”, si legge nell’articolo di Bloomberg.

Ma “queste misure costano molti soldi, contribuendo ad aumentare i fabbisogni di finanziamento dell’area, ben oltre i livelli storici, e per il quarto anno consecutivo”.

Governo Meloni & Co alla ricerca di nuovi finanziatori

Il risultato è che i governi di Roma (leggi governo Meloni), di Parigi, di Berlino, solo per citare quelli delle principali economie dell’Eurozona, dovranno procedere all’emissione di nuovi debiti per finanziare misure di una tale portata.

E non solo Barclays ma anche altri economisti, in generale, hanno riferito a Bloomberg di stimare che i governi dell’area euro saranno costretti a vendere nuovo debito nel mercato dei bond, nel corso del 2023, fino a 500 miliardi di euro su base netta.

La domanda è: chi comprerà questi bond?

Il punto, si legge nell’articolo di Bloomberg è che, chi investe in BTP & Co, scottato dallo stesso balzo dell’inflazione che la Bce sta tentando di zavorrare, non è certo dell’umore giusto per tollerare in questo momento una tale quantità di stimoli fiscali, una “fiscal largesse”, come la definisce Bloomberg”.

E la storia recente insegna.

Bloomberg cita la brutta fine che ha fatto il governo britannico di Liz Truss. Un governo che ha portato l’Economist a coniare l’espressione “Britaly”, presentando un Regno Unito ormai italiano: “Un paese di instabilità politica, bassa crescita, sottomesso ai mercati dei bond”.

Stangata in arrivo anche per Germania e Francia. Outlook Bund

Gli investitori dei bond chiederanno insomma alti premi per acquistare i bond sovrani considerati più rischiosi (vedi BTP), ma non solo: “Neanche le potenze dell’area euro come la Germania e la Francia saranno risparmiate dal balzo dei costi di finanziamento, stando a quanto affermano i vari strategist”.

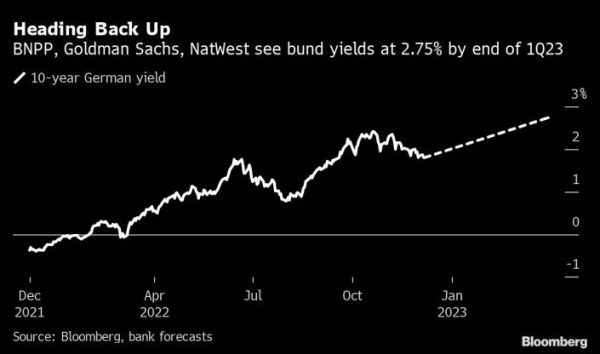

BNP Paribas prevede per esempio che i tassi dei Bund tedeschi balzeranno di quasi 1 punto percentuale entro la fine del primo trimestre del 2023 fino al 2,75%.

Stesso outlook da parte di Natwest e Goldman Sachs, come ‘inciso’ nel grafico di Bloomberg.

Per capire la portata del repricing, vale la pena di ricordare che, alla fine del 2021, i tassi decennali dei Bund tedeschi erano pari a -0,18%. Ieri, gli stessi hanno terminato la sessione all’1,79%.

BTP: il premio sul rischio che sarà chiesto dagli investitori

Per quanto riguarda l’Italia, l’economia che, tra le principali dell’Unione europea, è la più vulnerabile da un punto di vista finanziario, la posta in gioco si conferma molto più alta.

Gli analisti di Citigroup prevedono che, entro l’inizio dell’anno prossimo, “il premio sul rischio che sarà chiesto dagli investitori per acquistare BTP invece di Bund (il cosiddetto spread BTP-Bund) dovrà essere di quasi 2,75 punti percentuali”, si legge ancora nell’articolo di Bloomberg, che però ricorda che “questo è un livello che farebbe suonare il campanello di allarme a Bruxelles, rinfocolando quella speculazione nervosa, che negli ultimi anni si era smorzata, sulla capacità di lungo termine dell’Italia di onorare gli interessi sul debito”.

“Se ci si muove in un contesto in cui i governi europei emettono più debito per affrontare la crisi energetica, e oltre a questo viene lanciato (dalla Bce) il quantitative tightening (QT), il costo di indebitamento è destinato a salire in modo massiccio – ha commentato a Bloomberg Flavio Carpenzano, direttore degli investimenti di Capital Group, a Londra – I mercati inizieranno a interrogarsi sulla sostenibilità dei debiti di paesi come l’Italia”.

Barclays: emissione bond area euro fino a record 600 MLD

Tornando alle previsioni di Barclays, la banca UK prevede per l’appunto per il 2023 una emissione di bond sovrani da parte dei governi europei di quasi mezzo trilione, “un valore record”.

Ma secondo gli esperti britannici, l’ammontare netto potrebbe salire di un ulteriore somma di 100 miliardi di euro (per un totale di 600 miliardi di euro), nel caso in cui la Bce iniziasse a tagliare anche i reinvestimenti del capitale rimborsato dei titoli di stato a scadenza che continua a portare avanti, azionando di conseguenza il cosiddetto quantitative tightening.

LEGGI QT, la minaccia Bce che assedia i BTP è vicina. Scalpitano soprattutto Germania e Olanda

Nel caso dell’Italia e dei suoi BTP, stando alle stime formulate da Citigroup, il fabbisogno di finanziamento netto dovrebbe salire di ben 48 miliardi di euro, ovvero dell’importo più alto in termini percentuali rispetto al Pil dopo il Portogallo.

Non tutti sono tuttavia pessimisti sull’appetito degli investitori verso i debiti sovrani dell’Eurozona.

“E’ vero al 100% che assisteremo a una profonda trasformazione dell’offerta ma, allo stesso tempo, potremmo assistere a un massiccio cambiamento anche nella domanda – ha fatto notare Annalisa Piazza, analista della divisione di ricerca sul reddito fisso di MFS Investment Management – I rendimenti sono interessanti e, prima o poi, le banche centrali di tutto il mondo si avvicineranno alla fine del ciclo restrittivo” della politica monetaria.

Allo stesso tempo Giles Gale, responsabile della divisione di strategia sui tassi europei di NatWest Markets, sottolinea che, senza più l’assist QE della Bce, “più bond nel 2023 potrebbero sembrare ancora di più senza il Quantitative easing”.

Dal canto suo Bloomberg ha calcolato di recente che il lancio del QT da parte della Banca centrale europea implica che, a fronte delle nuove emissioni di debito da parte del governo Meloni, l’Italia in particolare dovrà trovare nuovi acquirenti di BTP, disposti ad accollarsi titoli di stato italiani per un valore fino a 70 miliardi di euro. Non poco. E la zavorra finirebbe inevitabilmente per pesare sulle banche italiane.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/12/bollette.jpg)

/https://www.finanza.com/app/uploads/2022/12/gettyimages-1344913071.jpg)