Mutui mai così convenienti, è ora di acquistare o sostituire il proprio finanziamento. Quale tasso scegliere?

Le rate del mutuo non sono mai state così convenienti, grazie ai tassi sui minimi storici. Questo potrà agevolare non solo chi vuole acquistare una nuova abitazione, ma anche chi è interessato a sostituire il proprio finanziament...

/https://www.finanza.com/app/uploads/2022/05/7b99699bd8776048e49f5d80ab08f313a17d-casa-soldi-27.jpg)

Le rate del mutuo non sono mai state così convenienti, grazie ai tassi sui minimi storici. Questo potrà agevolare non solo chi vuole acquistare una nuova abitazione, ma anche chi è interessato a sostituire il proprio finanziamento attraverso la surroga.

Tassi mutui, a che punto siamo?

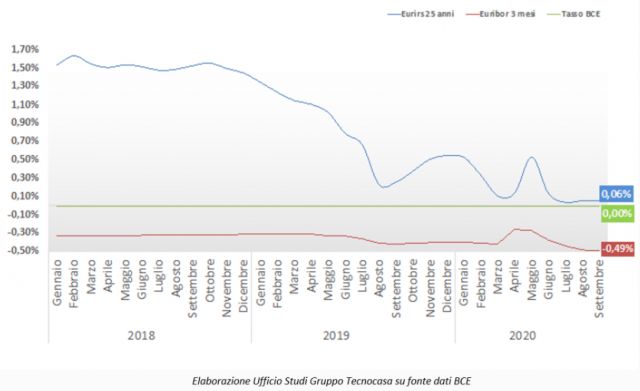

Il tasso Euribor (3 mesi), utilizzato per l’indicizzazione mutui a tasso variabile, ha evidenziato a metà marzo il suo minimo storico sfiorando -0,50%. L’ultima rilevazione, riferita a settembre, indica un tasso del -0,49%. Una parabola in forte discesa, se si considera che nel luglio 2011 era all’1,60%, il suo massimo, per poi finire sotto zero nel maggio 2015. Anche per quanto riguarda l‘Eurirs (25 anni), il tasso di riferimento per l’indicizzazione dei mutui a tasso fisso, si assiste a una contrazione impressionante: nel 2011 si manteneva a una media intorno al 3,4% e solo nel settembre 2013 ha imboccato una fase discendente di lungo periodo che lo ha portato lo scorso luglio al minimo storico dello 0,04% e ora, secondo l’ultima rilevazione riferita a settembre, si aggira intorno allo 0,06%.

Cosa aspettarsi adesso?

In questo momento quindi le proposte di mutuo delle banche sono interessanti come non mai, soprattutto per quel che riguarda i tassi fissi. Una situazione che dovrebbe mantenersi per il resto dell’anno. Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria che sta impattando in maniera importante sull’economia europea, la Bce (che giovedì terrà la riunione di politica monetaria) porrà in essere ogni azione possibile per mantenere i tassi di interesse di riferimento agli attuali livelli. Ha già annunciato che, se necessario, continuerà ad immettere liquidità nel sistema bancario in modo che gli istituti di credito possano concedere mutui e prestiti a tassi molto bassi. “Alla luce poi della raggiunta intesa da parte dei leader europei riguardo allo straordinario pacchetto di misure economiche per contrastare gli effetti della pandemia, è questo lo scenario che dovremo attenderci almeno per tutto il 2020”, afferma l’ufficio studi di Tecnocasa.

Tasso fisso o variabile? Un esempio pratico per capire quale scegliere

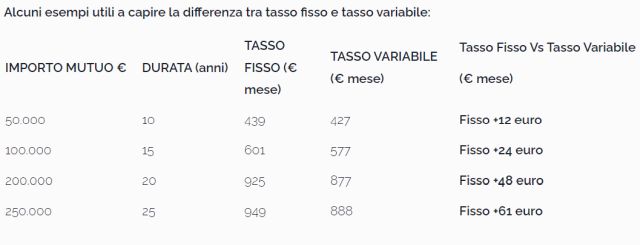

Stando alle dinamiche dei tassi di aprile 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’ 1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 418 euro, circa 26 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita che si è abituati ad avere.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/7b5d1f89f6dfaa4857ab6fed9bb44a269c7d-enria-lp-5200897-9.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bc3c3aec3f90d4993b3c56aa792afab8c7d-pensioni-13.jpg)