Italia: l’avvertimento di Goldman Sachs sul rischio elezioni politiche. In gioco sostenibilità debito

BTP e spread sempre sotto la lente dei mercati: c'è la Bce più falco, pronta ormai ad alzare i tassi già da quest'anno; c'è la guerra in Ucraina, con il conseguente fenomeno del caro-energia ergo caro-bollette. E nel 2023 ...

/https://www.finanza.com/app/uploads/2022/05/fcff27ea32c5487a99e765d08c51d5fa-banca-d-italia-palazzo-koch-lapresse.jpg)

BTP e spread sempre sotto la lente dei mercati: c’è la Bce più falco, pronta ormai ad alzare i tassi già da quest’anno; c’è la guerra in Ucraina, con il conseguente fenomeno del caro-energia ergo caro-bollette. E nel 2023 ci sono anche le eleazioni politiche, e non solo in Italia.

La compresenza di questi fattori viene rivalutata dagli strategist di Goldman Sachs, nell’ultima ricerca dedicata alla questione dei debiti sovrani dell’area euro, in particolare dei paesi del Sud Europa.

“Debt Sustainability in Southern Europe: One Strength, Three Challenges”. Ovvero: “Sostenibilità del debito in Europa del Sud; una forza, tre sfide”.

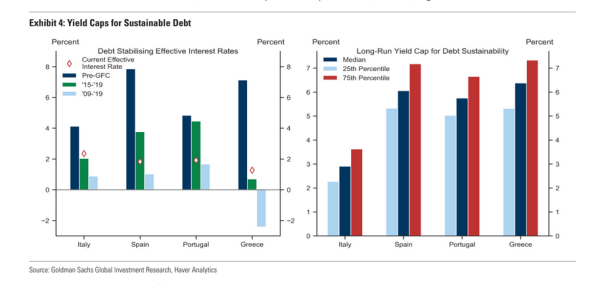

Gli strategist si concentrano sul fattore sostenibilità del debito pubblico, comunicando di aver aggiornato le loro stime relative al “yield cap”, ovvero “a quel livello dei rendimenti dei bond (sovrani) al di sopra del quale i rapporti debito-Pil sono attesi in rialzo senza che si manifestino cambiamenti significativi di politica”.

Goldman Sachs spiega il modo in cui la revisione del tetto sui rendimenti sia avvenuta: “Per prima cosa, calcoliamo quello che è il tasso di interesse massimo effettivo– rendimento che considera la media della maturity del debito – che sarebbe necessario per impedire che il ratio debito-Pil cresca, sulla base di presupposti storici e attuali. (Grafico 4)  “Successivamente – si legge nell’analisi di Goldman – attingiamo a una nozione meno severa della sostenibilità del debito, presupponendo che il ratio debito-Pil sia semplicemente stazionario nel lungo termine”.

“Successivamente – si legge nell’analisi di Goldman – attingiamo a una nozione meno severa della sostenibilità del debito, presupponendo che il ratio debito-Pil sia semplicemente stazionario nel lungo termine”.

Gli strategist fanno notare che, “anche se questa definizione è meno severa, i tetti sul rendimento sono più bassi rispetto a quelli precedentemente stimati in quanto, in linea con i (nostri) lavori precedenti, prendiamo come riferimento un ciclo di tassi di interesse più alti ogni qualvolta i tassi di interesse effettivi eccedono la crescita nominale, e consideriamo l’attuale struttura della maturity del debito esistente”.

Gli esperti ammettono che “l’incertezza che caratterizza queste stime è elevata, in quanto strettamente legata al punto di distribuzione di sostenibilità che si decide di scegliere”.

Viene riportato il caso della sostenibilità del debito italiano, laddove si legge che “il rendimento ponderato medio italiano può salire fino al 3,75% senza che venga intaccata la sostenibilità del debito”; ma una pressione al rialzo sul debito avverrebbe con un rendimento già pari al 2,3%”. (Grafico 4, destra)”.

Così Goldman Sachs riassume:

“In previsione del rialzo (dei tassi) della BCE, i rendimenti in tutta l’area dell’euro sono aumentati notevolmente, riportando la sostenibilità del debito dell’Europa meridionale al centro dell’attenzione del mercato”.

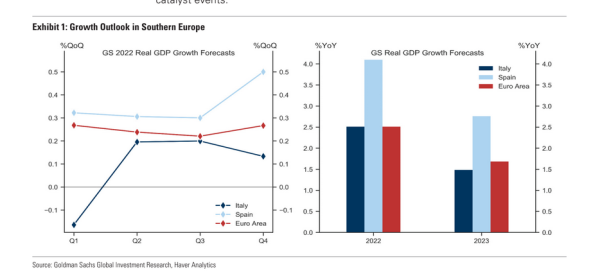

Va detto che, “anche se le prospettive sulla crescita reale dell’Europa meridionale rimangono vulnerabili a causa della crisi energetica e della guerra in Ucraina, il cuscinetto a breve termine fornito da un’elevata crescita nominale e dalla persistente crescita nominale elevata, dal persistente sostegno fiscale europeo (Recovery Fund e, più recentemente, REPowerEU) e dal graduale inasprimento della politica monetaria offrono alla regione ulteriore tempo per affrontare le sue debolezze strutturali”.

Inoltre, “la scadenza media relativamente lunga del debito pubblico (da 7 anni in Italia a 21 anni in Grecia) contribuirà ad attenuare l’impatto a breve termine dell’aumento dei rendimenti sul costo del debito”.

C’è tuttavia un ‘ma’:

“all’orizzonte si stagliano rischi asimmetrici” e gli investitori, nonostante ciò, potrebbero cercare di capire in che modo l’area sia esposta, vista la pressione esercitata dall’aumento dei rendimenti sulle vulnerabilità strutturali, specialmente nel caso dell’Italia”.

Proprio per testare questa esposizione” Goldman Sachs ha aggiornato per l’appunto le sue stime sul tetto massimo dei rendimenti, arrivando alla conclusione secondo cui, se è vero che il quadro relativo alla sostenibilità del debito mette in evidenaza che la maggior parte dei paesi sudeuropei presenta rendimenti che viaggiano al di sotto di quei livelli che eserciterebbero una pressione al rialzo sui ratio dei debiti (una sorta di soglie pericolo), l’Italia rappresenta una eccezione significativa, dal momento che il suo debito sovrano attuale si sta già avvicinando al nostro rendimento stimato (pari al 2,75% per i rendimenti dei BTP con scadenza a 7 anni).

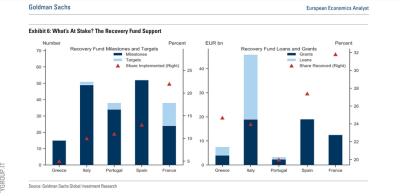

Certo, un’innegabile stampella è costituita dal Recovery Fund:

“Sebbene i rischi sull’outlook della crescita di breve periodo persistano, a causa della crisi energetica e per l’invasione dell’Ucraina (da parte della Russia), il Sud Europa può contare sui finanziamenti pluriennali del Recovery Fund, il programma principale dell’iniziativa NextGenerationEU”.

Goldman Sachs ricorda che “l’aiuto che il piano può fornire dipende dalla capacità degli Stati membri di centrare risultati qualitativi e quantitativi pre-concordati” e che, “al ,momento, solo cinque dei 27 membri Ue hanno operato in modo attivo, raggiungendo parte delle pietre miliari e degli obiettivi e ricevendo, di conseguenza, i primi esborsi dall’Unione europea”.

Detto questo, “quattro di questi paesi si trovano nel Sud Europa”.

La posta in gioco è altissima, proporzionata a quella che è stata definita, soprattutto per l’Italia, un’occasione da non perdere.

In generale, “gli stati membri del Sud Europa saranno i beneficiari del 60% circa dell’allocazione attuale totale del Recovery Fund, nel periodo 2021-26“.

“Visto l’ammontare delle risorse fiscali coinvolte, la crescita futura della regione (area euro) dipenderà dal processo e anche dalla velocità con cui avverranno le riforme e gli investimenti la cui realizzazione consentirà l’erogazione dei finanziamenti”.

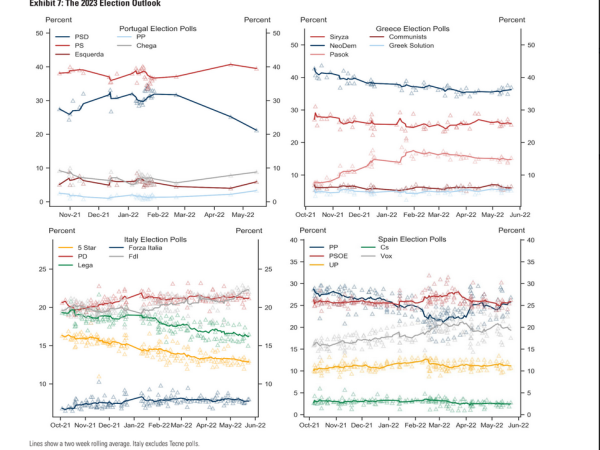

Sicuramente, “l’esecuzione di programmi talmente dettagliati di cambiamenti strutturali richiede che gli stati membri rispettino gli impegni nel corso del tempo. E’ dunque essenziale – rimarcano da Goldman Sachs – valutare se le prossime eleazioni nell’area possano interrompere la continuità politica e impedire che i programmi garantiscano l’aiuto alla crescita – rafforzato dal REPowerEU e così importante per la sostenibilità del debito – del Sud Europa.

Il 2023 viene definito da Goldman Sachs un anno di elezioni molto significativo per l’Europa del Sud, considerate le elezioni di Italia e Grecia in calendario la prossima primavera e visto il voto anche in Spagna previsto per l’autunno.

Viene fatto notare che “per i mercati le elezioni acquisiscono maggiore rilevanza se si considera che, in quanto potenziali sovvertitrici degli status quo, possono mettere a rischio la continuità politica. E se in Portogallo il partito socialista continua a raccogliere forti consensi, così come Nea Democratia in Grecia, la competizione (tra i partiti) è molto più serrata nelle altre due economie tra le più grandi in Europa, ovvero in Italia e in Spagna.

“In Italia il rischio di una spaccatura politica è ancora più profondo, visto che il governo Draghi giungerà a scadenza, con l’attuale coalizione che lo appoggia che si spezzerà in due principali blocchi: la coalizione di centro-sinistra attorno al Partito Democratico e la coalizione di centro destra, con la destra estremista di Fratelli d’Italia (FdI) al momento in testa ai sondaggi”.

In particolare, sempre in Italia “un cambiamento della coalizione di governo rafforzerà probabilmente l’incertezza sulla realizzazione del Recovery Fund, sul suo impatto sulla crescita e, dunque, sul sostegno alla sostenibilità del debito”.

Per Goldman Sachs, l’Italia rimane insomma “il paese più a rischio di discontinuità politica”, con le “imminenti elezioni che potrebbero portare i partecipanti al mercato a trovare l’occasione per comprendere fino a che punto il debito italiano sia sostenibile”.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/ce8795e4937246399a6d9655b1e68576-inflazione-2022-istock1371981344.jpg)

/https://www.finanza.com/app/uploads/2022/05/5d994feeab684ff1ab735fbcdd7aed42-caffe-lavazza-pixabay-1.jpg)