FT avverte: mercato immobiliare italiano moribondo, pesa sulle banche e condizionerà il voto

"How Italy’s property slump weighs on banks and voters", ovvero "Ecco come la crisi del mercato immobiliare in Italia pesa sulle banche e gli elettori". E' il titolo di un articolo del Financial Times firmato da Valentina Romei, che mette in ev...

/https://www.finanza.com/app/uploads/2022/05/7b8bbfa78b1be34a48b6d76214ad8e7f147d-small-180110204431-to100118pol-0640.jpg)

“How Italy’s property slump weighs on banks and voters“, ovvero “Ecco come la crisi del mercato immobiliare in Italia pesa sulle banche e gli elettori”. E’ il titolo di un articolo del Financial Times firmato da Valentina Romei, che mette in evidenza come, in vista delle elezioni politiche del prossimo 4 marzo, in Italia la nota stonata rimanga l’immobiliare. E che sottolinea anche come la mancata ripresa del settore sia una zavorra sia per le banche italiane sia un fattore che orienterà il voto dei milioni di italiani che si apprestano a tornare alle urne. Anche perchè, e il quotidiano britannico lo fa capire chiaramente, il mercato immobiliare non può sicuramente essere presentato dal Partito democratico di Matteo Renzi come un successo del suo governo, o del governo di Paolo Gentiloni.

I dati che sono stati diffusi ieri, in particolare, confermano infatti “un ulteriore deterioramento – scrive l’FT – dei prezzi delle case, durante il terzo trimestre dello scorso anno. E, in un pase dove più del 72% delle famiglie è proprietario della propria casa, questa situazione alimenta l’insoddisfazione su come sta andando l’economia”.

Viene ricordato come, stando a quanto riportato dall’Eurobarometro, “più dell’80% degli italiani ritenga che la situazione economica attuale sia ancora negativa“.

“In più – sottolinea l’FT – i timori sullo stato di salute del mercato immobiliare italiano rappresentano un freno per il sistema bancario del paese, già alle prese con i propri problemi, e che fatica ancora a riprendersi dalla crisi finanziaria”.

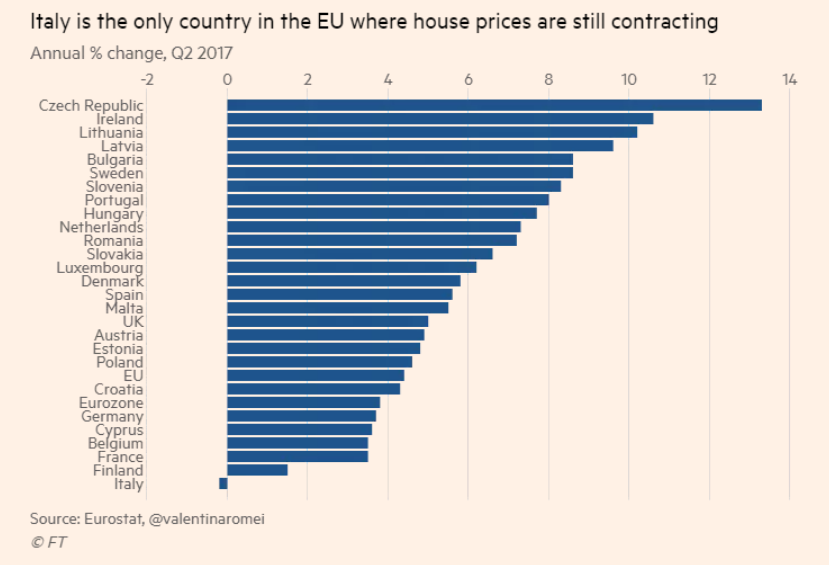

L’Italia è praticamente “l’unico paese dell’Unione europea in cui i prezzi delle abitazioni hanno sofferto una contrazione nel secondo trimestre dell’anno scorso, stando ai numeri di Eurostat, mentre quasi due-terzi dei paesi Ue assistono a una crescita dei prezzi delle case superiore al 5%”.

La situazione si fa più drammatica se si considera che, “in termini reali, i prezzi delle case hanno continuato a scendere dal 2007, e sono ora in ribasso del 23%: una flessione che ha messo in ginocchio i settori immobiliare e delle costruzioni”.

Nel caso dell’edilizia, poi, il mercato delle costruzioni, stando a quanto riportato da Cerved, si è quasi dimezzato rispetto ai livelli precedenti la crisi.

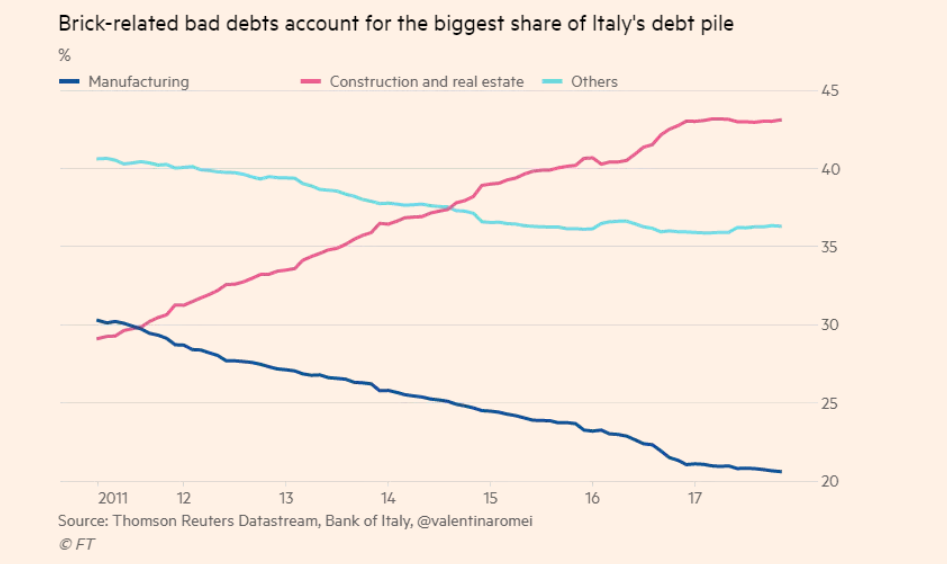

A chi parla poi dell‘abbraccio mortale che esiste tra banche e BTP bisogna far notare che esiste un altro ‘abbraccio’ che mette in difficoltà il settore bancario italiano: è quello con il settore immobiliare, visto che la proporzione dei prestiti erogati dalle banche per il mercato del mattone, e successivamente diventati NPL (crediti deteriorati) è addirittura doppia rispetto a quella dei prestiti erogati al settore manifatturiero diventati anch’essi NPL, su un ammontare totale di NPL valutato 173 miliardi di euro”.

Il Financial Times fa notare come proprio questi finanziamenti bancari al settore immobiliare rimangano “un freno” al miglioramento delle banche italiane. Un miglioramento che sta comunque avvenendo, visto che lo stock di NPL su base lorda è sceso di 28 miliardi nei 12 mesi fino al novembre del 2017, ma che incontra ostacoli anche e soprattutto nei fondamentali del mercato del mattone.

Intervistato dall’FT, Luca Dondi, managing director di Nomisma, sottolinea in più che “i proprietari delle abitazioni continuano a essere riluttanti a riconoscere la realtà dei prezzi bassi” e che “tale fattore si sta traducendo in un aumento dello stock di case invendute, ritardando la ripresa” del comparto.

Si assiste anche a un pericoloso circolo vizioso: i prezzi già bassi, fa notare l’FT, finiscono per scendere ulteriormente, nel momento in cui le banche procedono allo smobilizzo delle case in repossesso, deprimendone così il valore.

La conclusione dell’articolo non è improntata all’ottimismo:

“Ciò che potrebbe aiutare la ripresa dei prezzi degli immobili sarebbe un ritorno significativo degli investitori, che dieci anni fa incidevano con un rapporto di 1 a 5 su ogni transazione che veniva realizzata e che ora sono praticamente assenti. Riguardo a Matteo Renzi, il leader del Partito democratico potrà far riferimento ai miglioramenti dell’economia rappresentanti dall’accelerazione della crescita, dal miglioramento del reddito disponibile delle famiglie e dalla maggiore creazione dell’occupazione. Ma il mercato immobiliare moribondo potrebbe rendere ancora difficile, per gli italiani, riuscire a beneficiare di una sensazione diffusa di fiducia”.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bb01a5314bc20493fabd6a41284bd46b97d-consumi-supermercato-prezzi-pixabay-80.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bb36318240100443b91469ceb0f30f58b7d-alitalia-2013-2.jpg)