Banche, gli utili volano anche nel 2024. Ma calano gli sportelli

Aumentano gli utili e i proventi operativi delle banche italiane nel 2024, ma continua il calo degli sportelli.

Oltre sei miliardi di utili: è quanto hanno realizzato le prime cinque banche italiane nel corso del primo trimestre 2024. Aumenta la produttività e diminuisce il cost/income. Rispetto a dodici mesi fa, gli sportelli sono in calo e diminuiscono i lavoratori.

Andando ad analizzare la dinamica della patrimonializzazione nel corso degli ultimi cinque anni, si riesce a comprendere come il rafforzamento patrimoniale delle banche è stato realizzato attraverso il ridimensionamento delle attività ponderate per il rischio e i prestiti. La redditività più elevata è stata utilizzata per premiare gli azionisti, attraverso dividendi e buyback. È quanto emerge dalla recente analisi della Fondazione Fiba di First Cisl.

Ricavi in crescita per le principali banche italiane

La stagione degli utili delle big bancarie del Ftse Mib è terminata nei giorni scorsi con i numeri di Bper. Nel dettaglio, le prime cinque banche italiane hanno registrato ricavi in crescita nel corso del primo trimestre 2024. I proventi operativi di Intesa Sanpaolo, Unicredit, Banco BPM, Mps e Bper hanno registrato un incremento del 9,5% rispetto allo stesso periodo del 2023. La crescita del 15% del margine d’interesse ha contribuito a trainare – insieme alle commissioni nette cresciute del 4,9% – i conti. L’utile, in crescita del 25,1%, ha raggiunto quota 6 miliardi di euro. Il basso costo del rischio costituisce una componente essenziale della redditività. Il Roe annualizzato è passato dal 12,5% al 14,7%.

I costi continuano a calare. Si attesta al 39,8% il cost/income: un anno fa era pari al 43,1%. Giusto per fare un confronto basti pensare che per le 15 maggiori banche europee la media è stata stimata pari al 53,7%. Sulla riduzione dei costi impatta positivamente la riduzione degli sportelli – complessivamente 558 in meno, pari al 4,6% – e la riduzione dell’occupazione: sono fuoriusciti 6.504 dipendenti, pari al 2,8%. Il rapporto tra il costo del personale e i proventi operativi è in calo, passando dal 26,6% al 24,8%. Di contro, invece, aumenta la produttività, a dimostrare come il contributo del lavoro sia determinante: il margine primario per dipendente è salito del 14,5%, mentre il risultato di gestione per dipendente è cresciuto del 19,4%.

La produttività in aumento è multipla rispetto alla variazione del costo del personale pro capite, che è cresciuta del 5,4%. Percentuale che incorpora anche gli effetti del contratto nazionale rinnovato alla fine del 2023.

Crescono i proventi operativi rispetto al quarto trimestre 2023, registrando una crescita percentuale pari a un +4,4%. Crescono del 9,8% le commissioni nette, mentre sono in contrazione dell’1,45% gli interessi netti. Gli impieghi – rispetto al 31 dicembre 2023 – risultano essere sostanzialmente stabili, mentre cresce dello 0,8% la raccolta diretta e del 4,4% quella indiretta.

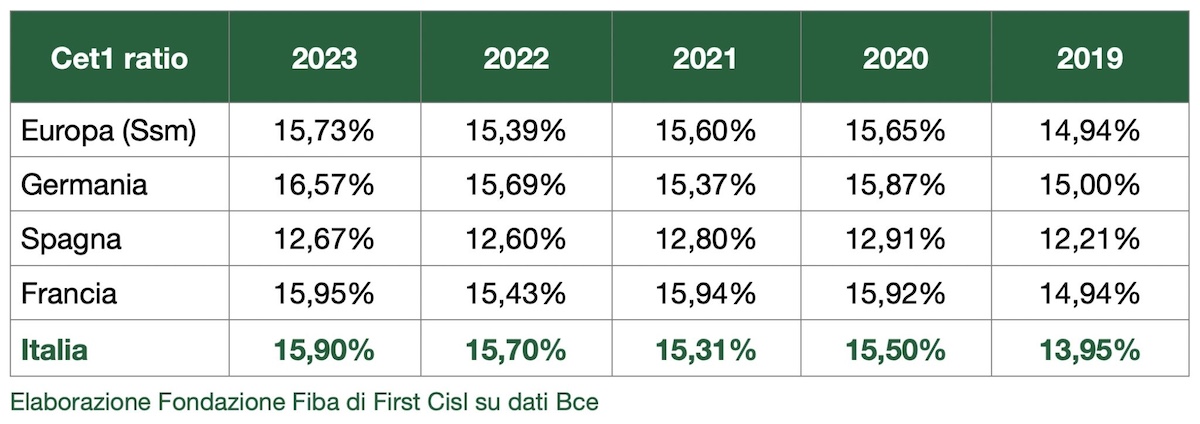

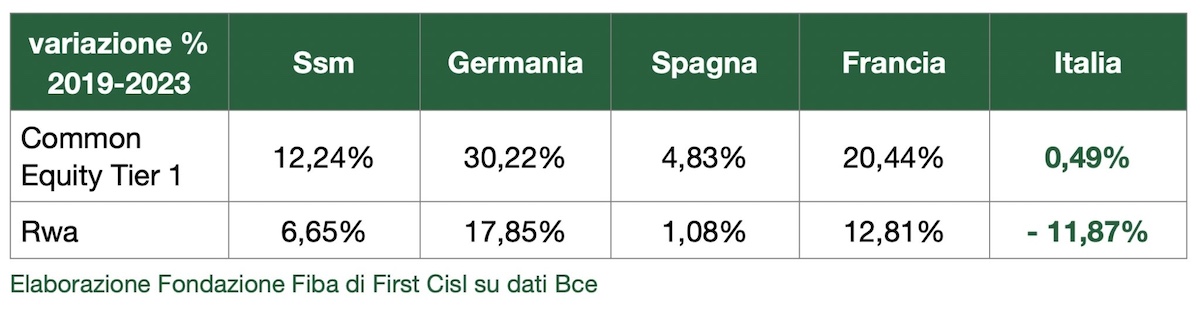

La patrimonializzazione delle banche italiane

Risulta essere sostanzialmente in linea con l’Europa la patrimonializzazione delle banche italiane. Soffermandosi sul Cet1 ratio delle banche significant europee – che corrisponde al rapporto tra il capitale di migliore qualità (Cet 1) e attività ponderate per il rischio (Rwa) – si scopre che tra il 2019 e il 2023 si sostanzialmente annullato il gap a sfavore delle banche italiane.

Percorrendo delle strade diverse, le banche italiane e quelle europee sono arrivate, sostanzialmente allo stesso risultato. In Europa gli istituti di credito hanno sostanzialmente aumentano la patrimonializzazione attraverso un aumento del capitale di migliore qualità. Le banche italiane, invece, hanno puntato a migliorare la propria posizione patrimoniale attraverso il calo delle attività ponderate per il rischio: hanno ridotto, in estrema sintesi, il denominatore del rapporto.

Banche italiane, cresce la redditività

Le scelte effettuate dalle banche italiane si riflettono nella qualità del credito, che è testimoniata da un Npl ratio lordo nel periodo preso in considerazione sostanzialmente in discesa, a differenza di quanto accade negli altri paesi europei.

La Fondazione Fiba di First Cisl mette in evidenza, attraverso un’analisi comparata, un forte recupero in termini di redditività delle banche italiane. L’Italia ha registrato infatti nel 2023 un Roe record del 13,7%, superiore del 50% alla media delle banche significative europee.

Sostanzialmente le banche italiane sono quelle che sono riuscite a beneficiare maggiormente del rialzo dei tassi di interesse decisi dalla Bce. Una situazione che si è venuta a verificare grazie a una maggiore presenza degli impieghi di quelli indicizzati all’Euribor, ma anche a seguito di un minor adeguamento al rialzo della remunerazione della raccolta retail.

Quello che si delinea è un quadro di ottima salute del sistema bancario, che però – commenta Riccardo Colombani, segretario generale First Cisl – presenta delle ombre riguardo alle prospettive di sviluppo del Paese, anche valutando il diverso comportamento dei sistemi bancari europei che, diversamente da quello italiano, hanno perseguito il miglioramento della patrimonializzazione attraverso l’aumento del capitale e non attraverso la riduzione delle attività ponderate per il rischio, con particolare riferimento al rischio di credito che, anzi, è aumentato.

Colombani spiega inoltre che:

Per tali ragioni si devono creare le condizioni affinché le banche italiane siano uno dei grandi propulsori del Paese nel ridisegno dell’economia e della società, assolutamente indispensabile ed improcrastinabile. Per tanti anni a venire, avremo bisogno di consistenti investimenti privati nell’economia reale, al fine di gestire la transizione digitale ed ecologica. Alla forte incentivazione per mobilitare il risparmio privato si devono accompagnare politiche di offerta del credito per stimolare la trasformazione dei sistemi produttivi. Con un costo del lavoro che è meno di un quarto del totale dei proventi anziché insistere sull’ulteriore ed immotivata riduzione dei livelli occupazionali serve investire nel coinvolgimento di lavoratrici e lavoratori.