Libretti di risparmio, quando sono ancora riscuotibili quelli in Lire e quando no

Per quanto riguarda i libretti di risparmio, quando sono ancora riscuotibili quelli in lire e quando no: scopriamolo.

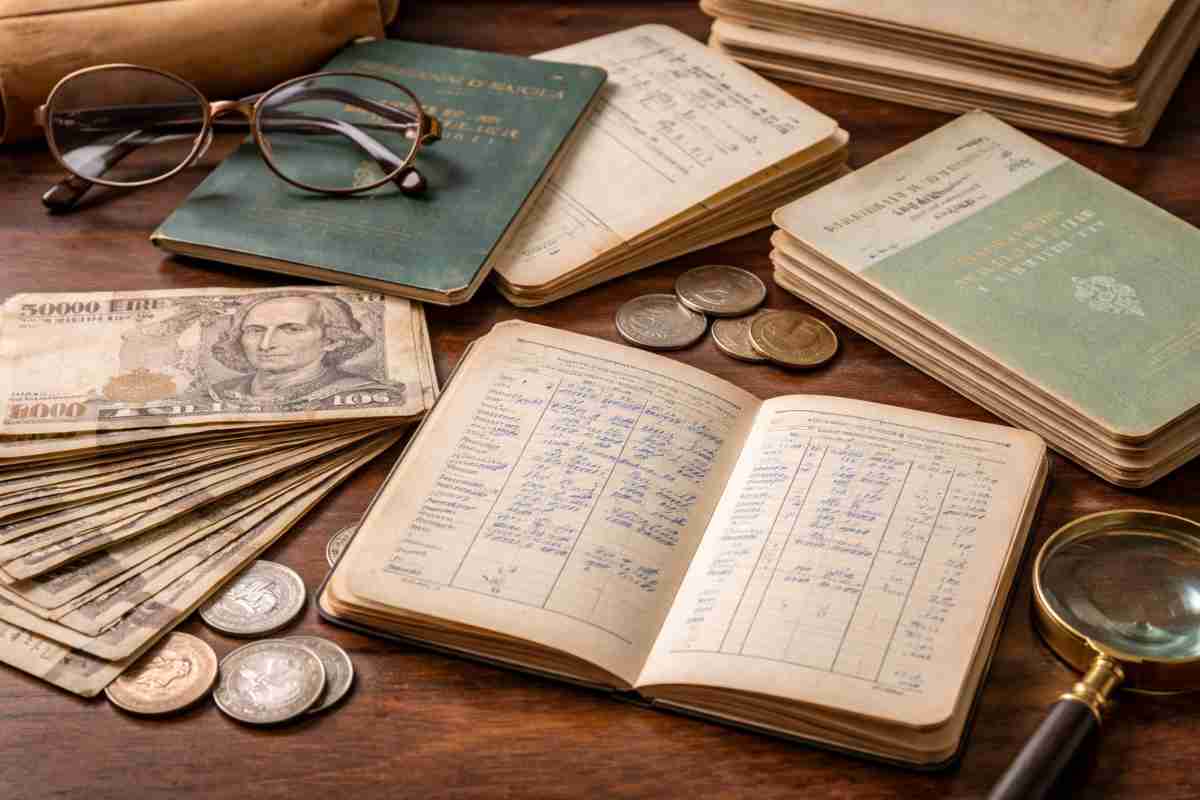

Ci sono ancora libretti di risparmio in lire chiusi in cassetti e scatole di famiglia, ma il punto non è la valuta scritta sulla copertina: è il tempo passato senza muoverli.

L’equivoco più diffuso resta questo: pensare che le lire non valgano più nulla. In realtà non è così. Se un libretto di risparmio è ancora attivo, anche se espresso in lire, può essere convertito in euro e liquidato senza particolari problemi. Il cambio è fisso, stabilito al momento dell’introduzione dell’euro. Non ci sono sorprese su quello. Il nodo vero è un altro. È la prescrizione.

Quando il libretto è ancora valido

Un libretto resta utilizzabile finché non passa troppo tempo senza operazioni. Dieci anni, per essere precisi. Se in questo arco temporale non viene fatto alcun movimento, né un prelievo né un versamento, il rapporto entra in una zona diversa.

Se invece c’è stata attività, anche minima, il libretto resta vivo. E quindi i soldi sono ancora lì, disponibili. In questi casi il fatto che siano in lire non cambia molto: si procede alla conversione e si chiude il rapporto.

Capita meno spesso di quanto si pensi, ma succede. Soprattutto con libretti che, per qualche motivo, sono stati utilizzati più a lungo o riattivati negli anni successivi all’euro.

Il passaggio ai libretti “dormienti”

Dopo dieci anni di inattività, il libretto viene classificato come dormiente. Non è una definizione simbolica, è una condizione precisa prevista dalla normativa.

La banca o l’intermediario tenta di contattare il titolare. Non sempre ci riesce. Indirizzi cambiati, persone decedute, libretti dimenticati. Se non arriva risposta, le somme vengono trasferite a un fondo statale.

Da quel momento il denaro non è più gestito dalla banca. Passa allo Stato, attraverso un sistema che raccoglie tutte queste posizioni inattive. Qui nasce un altro fraintendimento: molti pensano che, una volta trasferiti, i soldi siano persi. Non è immediato.

Il tempo per recuperarli (che non è infinito)

Dopo il trasferimento, esiste ancora una possibilità. Il titolare, o gli eredi, possono fare richiesta attraverso Consap, la società incaricata di gestire questi rimborsi.

Anche qui però il tempo conta. C’è un altro periodo, generalmente di dieci anni, entro il quale è possibile presentare domanda. Se questo termine passa senza che nessuno si faccia avanti, il recupero non è più possibile.

Ed è questo il motivo per cui molti libretti in lire oggi non sono più riscuotibili. Non perché siano in lire. Ma perché sono fermi da troppo tempo. Libretti degli anni ’80 o ’90, mai toccati, spesso rientrano in questo caso. La prescrizione è già scattata da anni, a volte da decenni.

Cosa cambia nella pratica

Per chi trova oggi un vecchio libretto, la prima domanda da farsi non riguarda l’importo o la valuta. Riguarda la data dell’ultima operazione.

Se il libretto è stato movimentato negli ultimi dieci anni prima della sua chiusura o trasferimento, ci sono possibilità. Se invece è rimasto fermo per periodi molto lunghi, le probabilità si riducono fino ad azzerarsi.

Non sempre è semplice ricostruire questa informazione. I documenti possono essere incompleti, le banche possono non avere più dati immediatamente accessibili, soprattutto per rapporti molto datati.

C’è poi il tema degli eredi. In molti casi sono loro a scoprire questi libretti, spesso senza sapere quando siano stati utilizzati per l’ultima volta. E senza avere un riferimento chiaro su come muoversi.

Il risultato è che una parte di questi risparmi resta sospesa tra possibilità teorica e realtà pratica. Alcuni vengono recuperati. Altri no. E alla fine la differenza non la fa la lira o l’euro, ma una data scritta – o dimenticata – su una pagina interna del libretto.