Millennial: piccoli risparmi mensili per costruire una pensione integrativa, una simulazione

Piccoli risparmi mensili, calibrati in base alle proprie disponibilità finanziarie, possono aiutare i millennial a costruire un futuro pensionistico migliore. Il ritardo dell’ingresso nel mondo del lavoro, la discontinuità...

/https://www.finanza.com/app/uploads/2022/05/7b4eee253c7b40448e83136cfc6466e7c37d-pensione-giovani-cultura-1.jpg)

Piccoli risparmi mensili, calibrati in base alle proprie disponibilità finanziarie, possono aiutare i millennial a costruire un futuro pensionistico migliore. Il ritardo dell’ingresso nel mondo del lavoro, la discontinuità contributiva e la debole dinamica retributiva che caratterizza molte occupazioni sono, infatti, il mix di fattori che determinerà per questa generazione un futuro previdenziale caratterizzato da pensioni molto basse: secondo Censis e Confcooperative, se la situazione non cambierà, entro il 2050 in Italia ci saranno 5,7 milioni di poveri in più.

Uno scenario a tinte fosche e una situazione complessa che può però ancora essere mitigata dalla previdenza integrativa. La soluzione ideale è iniziare per tempo a risparmiare e investire il proprio denaro attraverso un piano di accumulo, in sostanza affidandosi alla previdenza integrativa. Gimme5 – la soluzione digitale per la gestione del denaro che permette di accantonare piccole somme attraverso smartphone e investirle in un fondo comune di investimento – mostra in una simulazione dedicata come siano sufficienti piccoli risparmi, calibrati in base alle proprie disponibilità, per costruire la propria pensione integrativa.

Soluzione PAC? Ecco una simulazione

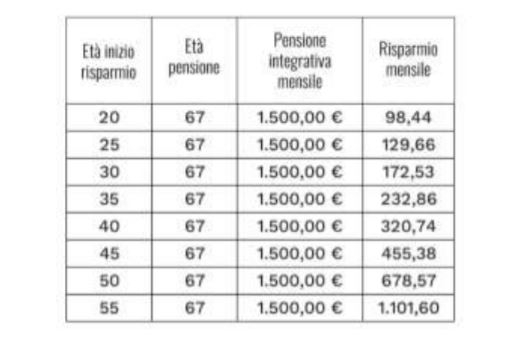

Seguendo un Piano di Accumulo del Capitale (PAC), si sceglie di destinare una quota del proprio risparmio mensile alla creazione di un patrimonio che, col tempo, potrà soddisfare obiettivi di investimento a lungo termine. La simulazione mostra quale dovrebbe essere la quota mensile di risparmio da investire, per poter beneficiare a 67 anni di una pensione integrativa da 1.500 euro al mese. Ai fini della simulazione, è stato assunto un rendimento medio annuo del 5%, che solitamente rappresenta la performance media, nel lungo periodo, di un investimento azionario (dati del “Credit Suisse Global Investment Returns Yearbook 2020”, Credit Suisse, London Business School). La tabella seguente mostra che, se si inizia a risparmiare per la pensione a 20 anni, sarà necessario investire meno di €100 al mese per tutta la durata della propria vita lavorativa per beneficiare a 67 anni di una discreta pensione integrativa.

La tabella mostra che, se si inizia a risparmiare per la pensione a 20 anni, sarà necessario investire meno di 100 euro al mese per tutta la durata della propria vita lavorativa per beneficiare a 67 anni di una discreta pensione integrativa. Se si iniziasse 10 anni dopo, a 30 anni, sarebbe necessario investire una somma ben maggiore (all’incirca 170 euro); a maggior ragione, se si iniziasse a investire a 40 anni, la somma mensile quasi raddoppierebbe (320 euro). Da questi numeri emerge chiaramente che più tardi si inizia a risparmiare per la propria pensione, maggiore sarà l’importo da dover investire mensilmente per raggiungere lo stesso risultato.

Quando si ha a che fare con gli investimenti, infatti, occorre considerare un “aiutante nascosto”, il tempo: grazie alla forza dell’interesse composto, il capitale cresce più rapidamente. Pertanto, se si ha a disposizione un lungo arco temporale, si può sfruttare quella che Einstein chiamava “l’ottava meraviglia del mondo” per ottenere risultati maggiori. Inoltre, un ampio orizzonte temporale consente di optare per investimenti più volatili che, in base al rapporto rischio-rendimento, determinano un maggiore rendimento potenziale.

Se vuoi aggiornamenti su Finanza inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_185967.jpg)

/https://www.finanza.com/app/uploads/2022/05/finanza-thumb.jpg)

/https://www.finanza.com/app/uploads/2022/05/7b97373469aa0746a3b46fa1de6a49ecb07d-pagamenti-digitali-istock1130254874-11.jpg)