Alert pensioni, milioni di lavoratori ci andranno con metà dello stipendio

La prospettiva della pensione si allontana sempre di più e diventa sempre meno vantaggiosa per coloro che hanno iniziato a lavorare dal 1996, ossia per le persone di età compresa tra i 40 e i 55 anni. Questa fascia di lavoratori, che potrebbe già aver accumulato fino a 28 anni di contributi, si trova ora ad affrontare le conseguenze della riforma pensionistica del 2024, senza beneficiare di compensazioni attraverso forme pensionistiche integrative.

Questa è la conclusione di un’indagine condotta dall’Osservatorio di Moneyfarm, che prevede che milioni di lavoratori andranno in pensione con solamente la metà dello stipendio. La tagliola della riforma pensionistica 2024 si configura così come un ostacolo significativo per la sicurezza finanziaria questi lavoratori, lasciandoli con una prospettiva pensionistica notevolmente ridotta.

Lo scenario per chi ha iniziato a lavorare dal 1996

Nel 2024, in Italia, il rapporto tra la spesa pensionistica e il PIL, uno degli indicatori chiave per valutare la sostenibilità del welfare pubblico, salirà al 16,2%, rispetto al 15,8% registrato nel 2023. Un aumento attribuibile anche alla rivalutazione delle pensioni a causa dell’inflazione e avrà un impatto significativo sul futuro del sistema pensionistico e sul benessere dei cittadini. Nel 2010, le previsioni indicavano un rapporto spesa/PIL del 15% per il 2020 e intorno al 16% per il 2045. Un solo punto percentuale può sembrare poco, ma secondo Moneyfarm corrisponde a circa 19 miliardi di euro annui di spesa pensionistica.

Secondo Moneyfarm, per quei lavoratori che hanno iniziato a lavorare dal 1996, ogni anno si allontana la prospettiva di accedere alla pensione anticipata tre anni prima del requisito di vecchiaia, attualmente fissato a 67 anni. Ora, il valore minimo della pensione dovrà essere almeno di 1.320 euro netti al mese, corrispondente a 3 volte l’assegno sociale (rispetto al precedente 2,8). Tale requisito subisce una lieve riduzione per le lavoratrici con un figlio (2,8 volte) e con due o più figli (2,6 volte). Inoltre, durante gli anni di anticipo (fino al compimento dei 67 anni), la pensione non potrà superare i circa 2.230 euro netti al mese (38.910 euro lordi all’anno), pari a 5 volte il trattamento minimo.

Il nodo della previdenza integrativa

Ma non sono finite qui le cattive notizie, perchè secondo Moneyfarm la situazione peggiorerà ulteriormente considerando che negli anni non si è verificato un reale sviluppo della previdenza complementare. Solo il 2,6% degli italiani sta attivamente mettendo da parte risparmi in strumenti di previdenza complementare, e nel periodo 2007-2022, appena il 22% del TFR è stato destinato a questo tipo di strumenti. Per la prima volta dalla Legge Fornero del 2011, la Riforma pensionistica 2024 ha coinvolto anche i lavoratori “giovani”, cioè coloro che hanno iniziato a lavorare a partire dal 1996

Inoltre, a fine 2022, si contano quasi 2,5 milioni di “silenti”, ovvero persone che possiedono un fondo pensione ma che hanno interrotto i versamenti, di cui circa la metà da oltre 5 anni. Uno scenario che sottolinea la bassa adesione e l’insufficiente interesse nei confronti della previdenza complementare, rappresentando un ulteriore motivo di preoccupazione per la sicurezza finanziaria dei lavoratori nel futuro.

I casi studio: come sarà la pensione pubblica per 3 milioni di italiani tra i 30 e 60 anni

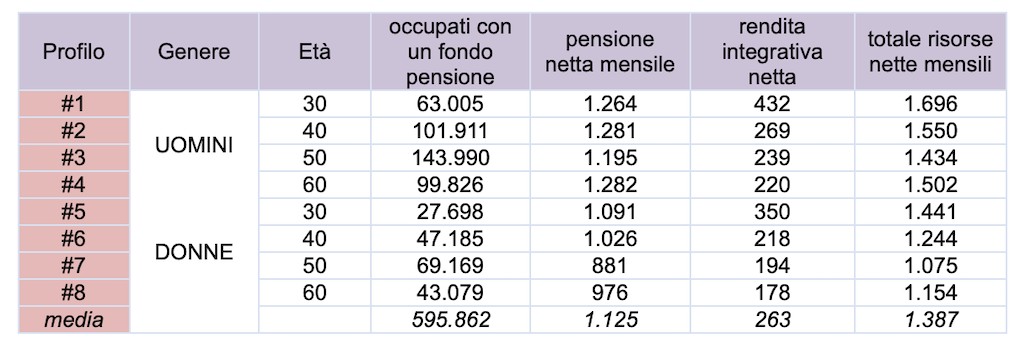

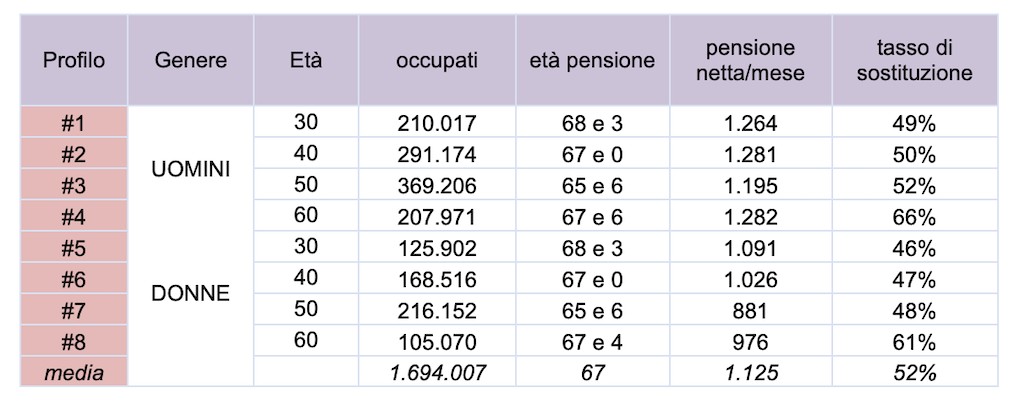

Lo studio di Moneyfarm analizza otto profili di italiani, pari a 3.182.376 individui (circa il 5% della popolazione, che include occupati, inattivi e disoccupati), nati rispettivamente nel 1964, 1974, 1984 e 1994, che andranno in pensione nel periodo compreso tra il 2031 e il 2062. Secondo l’indagine, per il 52% di questi (rappresentato dagli occupati, cioè 1.694.007), l’età media di pensionamento sarà di 67 anni, con una pensione pubblica media complessiva di 1.125€ netti al mese. La forbice tra uomini e donne è significativa, nell’ordine del 17%-18% per le donne trenta-quarantenni e del 21%-22% per le cinquanta-sessantenni, con una media del 19,7%.

Inoltre, il tasso di sostituzione per i lavoratori trentenni e quarantenni è pari o inferiore al 50%, rispetto al 66% degli uomini sessantenni di oggi.

Solo un terzo del campione ha un fondo pensione

Per quanto riguarda la pensione integrativa, tra i lavoratori occupati del campione (1.694.007), solo un terzo (35%) ha un fondo pensione, pari a circa 595.862 iscritti, con una pensione integrativa media futura stimata di 263€ netti al mese. Per gli uomini, questa cifra è di 290€, mentre per le donne è di 235€, con una differenza del 23%. Gli uomini trentenni di oggi che hanno iniziato a contribuire potrebbero ottenere una pensione integrativa di 432€ netti al mese. Tuttavia, è preoccupante notare che solo il 30% dei trentenni lavoratori e il 22% delle trentenni lavoratrici analizzati ha attualmente un fondo pensione.

Sommando la previdenza pubblica e quella complementare, dei 3.182.376 cittadini inclusi nel campione (che ricordiamo include anche inattivi e disoccupati) nati negli anni oggetto di indagine, solo il 19% possiede un fondo pensione, potendo garantire complessivamente 1.387 euro netti al mese. Il 35% del campione non dispone di un fondo pensione e potrebbe quindi contare solo sulla pensione pubblica, pari a 1.125 euro netti al mese. Un 7% di inoccupati potrebbe avere un fondo pensione, ma è probabile che abbiano interrotto i versamenti. Il restante 39% dovrà contare unicamente sulle pensioni già in erogazione o su altre forme assistenziali per il proprio sostentamento finanziario.