Acquisto casa, è meglio dare l’acconto più alto possibile? Le simulazioni

Versare un acconto maggiore su un mutuo può sembrare la scelta più sicura, ma è bene ricordare che investire anche solo una parte di quel capitale può offrire benefici significativi nel tempo

/https://www.finanza.com/app/uploads/2020/02/imported-affitto-turistico-o-casa-vacanza-bb-cresce-linteresse-per-le-compravendite-ad-uso-investimento-image.jpeg)

Decidere come gestire una somma significativa di denaro, specialmente quando si ha l’intenzione di acquistare una casa, rappresenta una delle scelte importante nella gestione del proprio patrimonio. È preferibile destinare una quota maggiore come anticipo per ridurre il debito ipotecario, oppure sarebbe più vantaggioso investire una parte di questa risorsa? A dare una risposta a questo quesito ci pensa Moneyfarm.

Tradizionalmente, un acconto consistente su un mutuo è considerato una mossa finanziariamente prudente. Questa strategia riduce il debito complessivo, abbassa il costo degli interessi e di solito porta a condizioni di mutuo più favorevoli. Tuttavia, mentre questo è certamente vero e va sempre tenuto presente che il pagamento mensile deve rimanere gestibile in relazione ai propri obiettivi di vita futuri e alla situazione finanziaria personale, spesso si trascura il costo opportunità di utilizzare solo una parte del capitale disponibile per ridurre l’importo del mutuo richiesto.

L’importanza di avere delle liquidità dopo l’acconto

Uno degli aspetti spesso trascurati nel decidere di versare un acconto consistente è la disponibilità di liquidità rimanente per affrontare eventuali emergenze. Oltre a considerare il costo opportunità di non investire una parte del capitale disponibile, è cruciale tenere presente la necessità di mantenere una porzione di denaro facilmente accessibile per situazioni impreviste. Optando per una corretta suddivisione del capitale su strumenti liquidi, si può garantire un adeguato fondo di emergenza senza rinunciare alla possibilità di ottenere rendimenti.

Al contrario, impiegare l’intero capitale per un acconto sul mutuo rende questa flessibilità impossibile. È importante evidenziare che i prestiti al consumo in Italia possono comportare tassi di interesse elevati, anche fino al 9%, rendendo il costo del denaro in situazioni di emergenza estremamente oneroso.

La simulazione: conviene un acconto alto o basso?

Per spiegare meglio cosa conviene fare, Moneyfarm effettua due simulazioni usando un immobile del valore di 300.000 euro, attraverso un mutuo a 25 anni con tasso fisso del 4,42% (ovvero gli ultimi diffusi da Abi), e utilizzando come acconto un pagamento del 35% o del 20%.

Se ipotizziamo di avere a disposizione una somma significativa e di voler versare un anticipo del 35% per un immobile del valore di 300.000 euro, pari quindi a 105.000 euro, con un tasso di interesse del 4,12%, la rata mensile su 25 anni sarebbe di circa 1.042,25 euro, con un costo totale degli interessi di circa 118.000 euro.

Se invece optassimo per un acconto inferiore, ad esempio il 20% del valore dell’immobile, pari a 60.000 euro, con un tasso del 4,42% segnalato dall’ABI, la rata mensile su 25 anni sarebbe di circa 1.323,12 euro, con un costo totale degli interessi di circa 157.000 euro. Quindi, riducendo l’acconto, si avrebbe un costo aggiuntivo in termini di interessi di circa 39.000 euro.

Questi calcoli non considerano l’eventualità di surrogare il mutuo in futuro, magari a condizioni più favorevoli in seguito a un calo dei tassi di interesse della Banca Centrale Europea.

L’importanza di investire in un portafoglio

Vedendo la simulazione, sembra che convenga quindi dare un anticipo consistente. Ma attenzione: se si optasse per versare un acconto del 20% e si decidesse di investire la differenza di 45.000 euro (i 105.000 euro dell’anticipo a 35% meno i 60.000 di quello al 20%) in un portafoglio di investimento diversificato, ci potrebbero essere ritorni interessanti nel lungo periodo. Investire questa somma potrebbe offrire opportunità di crescita del capitale tramite una varietà di asset, come azioni, obbligazioni, fondi comuni di investimento o altri strumenti finanziari.

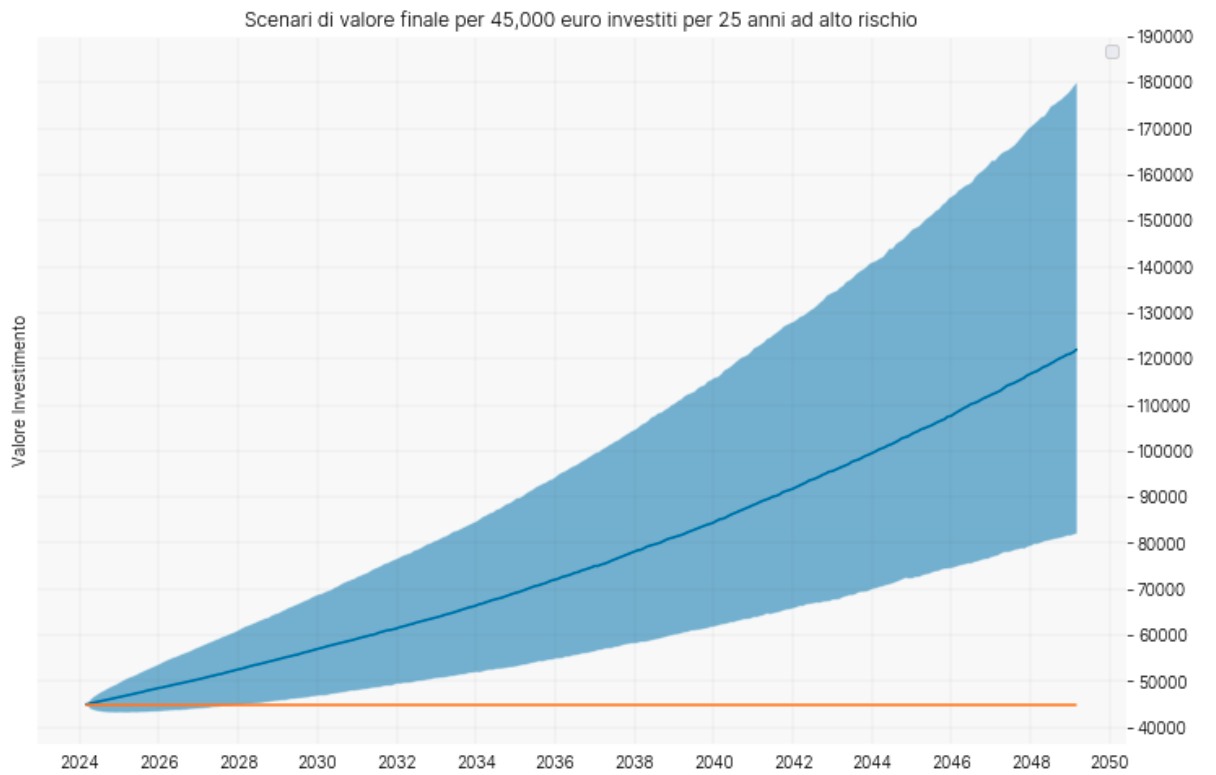

Guardando a un orizzonte temporale prolungato, come ad esempio i 25 anni di un ipotetico mutuo, potrebbe risultare vantaggioso considerare un approccio di investimento più aggressivo, che includa una significativa quota di azioni. Per Moneyfarm, un investimento iniziale di 45.000 euro potrebbe teoricamente crescere fino a raggiungere un valore di circa 122.000 euro in un contesto di base, escludendo gli effetti fiscali legati alle plusvalenze e i costi di gestione.

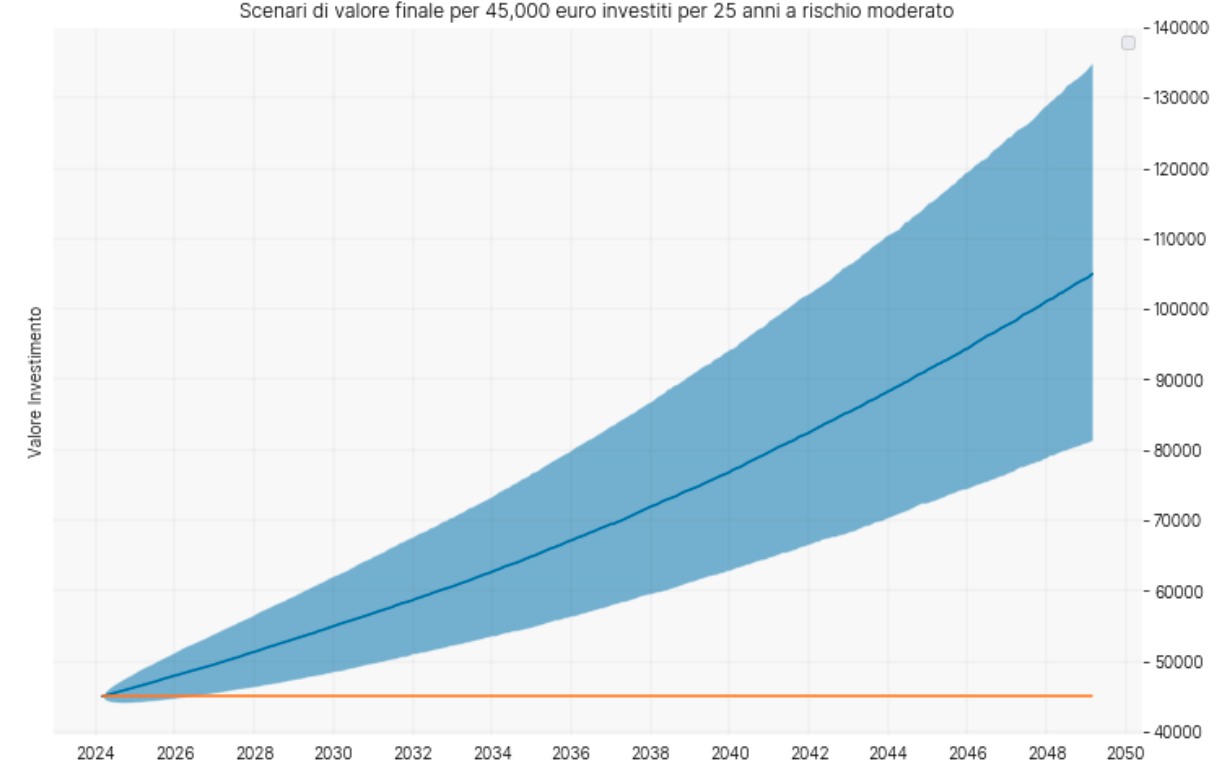

Se volessimo assumere meno rischio con un portafoglio più moderato, potrebbe portare in uno scenario base a un patrimonio di 105.000 euro.

Le conclusioni

La maggioranza dei acquirenti di abitazioni tende a concentrarsi sulla massimizzazione dell’anticipo sul mutuo, trascurando l’opportunità di investire, soprattutto quando si ha un orizzonte temporale lungo per massimizzare i rendimenti. Nella determinazione dell’importo dell’anticipo da versare, è importante ricordare che i tassi ipotecari attualmente elevati potrebbero diminuire in futuro, consentendo la rinegoziazione di condizioni contrattuali più vantaggiose.

Secondo l analisi di Moneyfarm è sempre essenziale adottare un approccio completo alle proprie finanze, assicurandosi che le rate del mutuo siano gestibili nel tempo e tenendo conto degli obiettivi finanziari e di vita futuri. Dal punto di vista fiscale, è opportuno tenere presente che gli interessi ipotecari possono essere detraibili dalle tasse, contribuendo così a ridurre il costo netto del mutuo per il sottoscrittore.

In conclusione, sebbene versare un anticipo maggiore possa sembrare la scelta più prudente, è importante ricordare che si può valutare anche la strada di un investimento (anche solo parziale del capitale) che puo’ offrire benefici nel lungo termine.

Se vuoi aggiornamenti su archivio inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/03/istock-2166045624.jpg)

/https://www.finanza.com/app/uploads/2023/03/modello-730.jpg)

/https://www.finanza.com/app/uploads/2022/05/f97fddca8db3483292376726c17afc38-bilancio-pixabay.jpg)