Wall Street: mercato toro ‘pandemico’ compie un anno. Rischio bolla? L’ammissione di Yellen e Powell

Lo hanno ammesso anche il presidente della Federal Reserve Jerome Powell e il segretario al Tesoro Janet Yellen, nella loro audizione congiunta al Congresso Usa: ci sono sacche di mercato dove le valutazioni degli asset sono elevate. Dove, sostanzialmente, il rischio bolla esiste. D’altronde, i corposi rialzi che Wall Street ha inanellato dal fondo testato il 23 marzo del 2020 (ieri l’anniversario del bottom), sono da record.

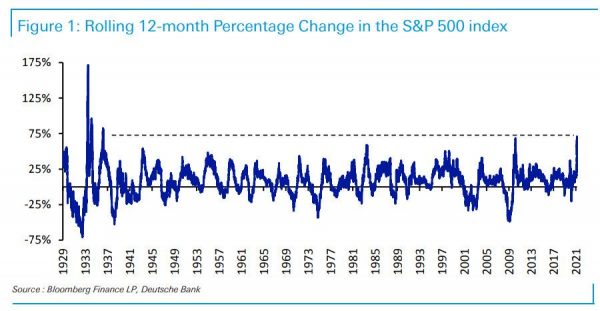

A illustrarli, tra i tanti, c’è anche Jim Reid, chief credit strategist di Deutsche Bank: dai minimi da pandemia Covid-19 testati quel giorno – che ha inaugurato anche l’inizio del mercato toro per la borsa Usa – lo S&P 500 è volato dell’80%, riportando il rally di 12 mesi più forte dal 1936, superando dunque anche quello del 2010 successivo alla crisi finanziaria globale. Da quel giorno, anche il Dow Jones è salito dell’80%, mentre il Nasdaq e il Russell 2000 hanno fatto ancora meglio.

Merito della Federal Reserve che, nella riunione del Fomc del 22 marzo del 2020, ha annunciato un immenso bazooka anti-Covid che, per la prima volta nella storia, ha contemplato anche l’acquisto dei corporate bond. La Fed ha poi fatto il suo ingresso anche nel mercato degli ETF con l’aiuto di BlackRock.

Ma quanto durerà questo mercato toro, che proprio ieri ha compiuto un anno?

In generale si ritiene che gli investitori debbano aspettarsi un guadagno inferiore nell’arco dei prossimi 12 mesi, e un trend di Wall Street probabilmente più accidentato.

E’ bene ricordare che un anno fa, il 23 marzo del 2020, lo S&P 500 testò il minimo dopo un crollo pari a -30% nell’arco di appena 22 giorni: il tonfo fu il più forte della storia in un lasso di tempo così breve.

Dai dati di LPL Financial emerge che ci sono stati almeno altri cinque mercati orso con sell off pari o superiori al 30% dalla Seconda Guerra Mondiale: in tutti i casi, la borsa Usa, nella sua fase di ripresa e di ritorno dei tori, ha continuato a salire anche nel secondo anno con un ritorno, in media, vicino a +17%. Questo è quanto risulta considerando quei casi specifici di mercato toro successivi ai mercati orso con perdite pari o superiori al 30%.

Guardando invece a tutti i mercati toro, dai dati emerge che è molto difficile che il rally del primo anno venga replicato anche nel secondo anno; soltanto dopo il crash del 1987 le azioni salirono più nel secondo anno del Bull market rispetto al primo anno.

In generale, il secondo anno di nuovi mercati tori vede la borsa Usa scendere il secondo anno del 10% circa, stando a quanto emerge dalle rilevazioni di LPL.

Ora nel caso del mercato toro nato nell’anno del Covid, c’è da dire che i guadagni incassati nel suo primo anno di vita (S&P 500 +80% dai minimi del 23 marzo 2020) rappresentano l’inizio migliore mai avvenuto in precedenza per una fase di mercato toro. Proprio questo storico inizio potrebbe tuttavia inaugurare forti retromarce e più volatilità all’orizzonte.

Lindsey Bell, chief investment strategist di Ally Invest, sottolinea che “imbarcarsi nel secondo anno dell’attuale mercato toro potrebbe essere ancora eccitante per gli investitori, ma viene naturale chiedersi se questa forza continuerà”.

E sempre alla Cnbc Tom Essaye, fondatore di Sevens Report, spiega che “questo è un tipo di mercato toro che nessuno di noi ha mai visto in precedenza, e si tratta essenzialmente di un mercato toro confezionato ad arte dal governo Usa (con i suoi stimoli fiscali) e dalla Fed. Gli enormi guadagni dei titoli azionari non sono nati in modo naturale. Sono stati praticamente decretati dal governo, che si è accollato enormi quantità di debiti e di deficit per stimolare l’attività economica”. Di conseguenza, “stiamo passando da un rally scatenato dal governo a quello che speriamo sarà un rally sostenuto da una crescita dell’economia, con l’economia che riaprirà (dopo i lockdown da Covid-19) e che si alimenterà da sola”.

Oltre alla minaccia dei tassi dei Treasuries, c’è però anche quella riassunta in un termine che spaventa ogni individuo vivente del pianeta: tasse. Il presidente americano Joe Biden ha intenzioen infatti di proporre un aumento delle tasse per finanziare il lancio di un immenso piano di infrastrutture.

E lo strategist sull’azionario di Goldman Sachs David Kostin ha già avvertito gli investitori che le nuove tasse che verranno introdotte da Biden potrebbero tagliare l’utile per azione dello S&P 500 di ben il 9%.

Biden ha indicato il desiderio di aumentare le tasse sulle aziende al 28%, riducendo parzialmente i benefici fiscali lanciati in Usa con il taglio varato nel 2017 dal predecessore Donald Trump. Allo stesso tempo, Biden è anche favorevole a tassare in alcuni casi i capital gains e i dividendi.

Ieri, nel corso dell’audizione al Congresso Usa, Janet Yellen ha commentato così il rally dei mercati: “Direi che le valutazioni degli asset sono elevate in base agli standard storici, anche sulla scia della convinzione che, con le vaccinazioni che procedono a passo spedito, l’economia riuscirà a rimettersi in carreggiata. Credo che in un contesto in cui i prezzi degli asset sono alti, sia importante per le autorità di controllo accertarsi che il settore finanziario sia resiliente e che i mercati funzionino bene, così come le istituzioni finanziarie gestiscano in modo appropriato i loro rischi”.

Yellen ha parlato molto anche dell’effetto che il bazooka fiscale anti-Covid del presidente Joe Biden, del valore di $1,9 trilioni, avrà sull’economia, e del suo successo.

Grazie all’American Rescue Plan (così si chiama il piano di stimoli), ha ricordato, milioni di dollari verranno assegnati a tutti quegli americani che fanno fatica a pagare gli affitti, ad acquistare i beni di prima necessità e a soddisfare altre esigenze.

Anche Powell ha ammesso che alcuni mercati presentano valutazioni elevate. Detto questo, ha tenuto a precisare, le principali banche americane sono ricche di cash e risultano in buone condizioni di salute.

“Guardiamo con attenzione e continuamente alla stabilità finanziaria e abbiamo un quadro caratterizzato da quattro pilastri. (riferimento alle 4 Big Banks, ovvero a JP Morgan, Goldman Sachs, Wells Fargo, Citigroup). Se guardate a questo, l’evidenza è piuttosto contrastata e potrete dire che alcuni prezzi degli asset sono un po’ alti, ma anche che il sistema bancario è molto capitalizzato”.