Mutui e finanziamenti: in Italia rappresentato tra il 6 e il 7% del Pil. Il “valore” del Sic

Mutui e finanziamenti, in Italia, rappresentano tra il 6 ed il 7% del PIL. Percentuale ottenuta grazie all'aiuto dei SIC.

/https://www.finanza.com/app/uploads/2024/04/mutuo.jpg)

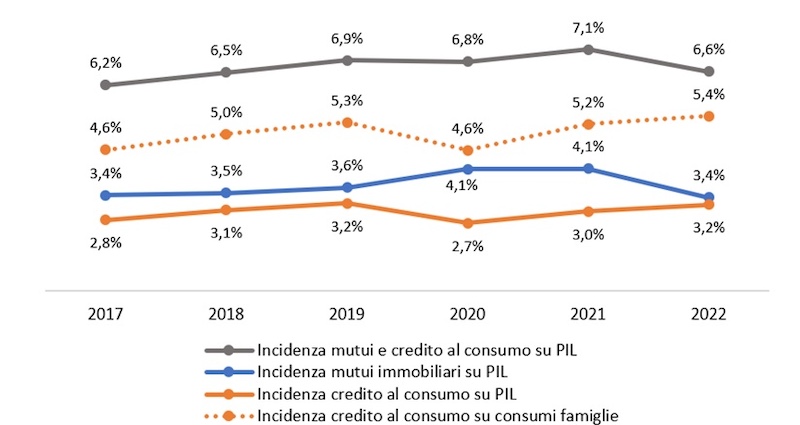

Tra il 6 ed il 7% del Prodotto interno lordo (Pil): è quanto rappresentano le erogazioni di mutui ed altri finanziamenti in Italia. Continua ad ampliarsi, nel nostro paese, la platea dei soggetti che fanno ricorso ai vari servizi creditizi per acquistare una casa o finanziare l’acquisto di servizi o beni. Un ampliamento che ha beneficiato del SIC, ossia il Sistema di Informazioni Creditizia, che permette di verificare la sostenibilità del debito per le famiglie. Evitando, allo stesso tempo, il rischio di sovraindebitamento.

Essere sottoposti ad un esame, prima dell’erogazione di un prestito o di un mutuo, per verificare l’affidabilità del richiedente è ritenuto giusto dal 74% degli italiani. Quelli che abbiamo visto sono i dati che si possono estrapolare da una ricerca effettuata dal Crif in collaborazione con Nomisma.

Mutui e prestiti rappresentano tra il 6 ed il 7% del Pil

L’erogazione del credito – indipendentemente dal fatto che possa essere un prestito personale o un mutuo – costituisce uno stimolo molto importante e fattore di crescita dell’economia. Il credito permette di soddisfare le esigenze di quanti hanno la necessità di liquidità per finanziare i propri consumi. O per gli investimenti più importanti, come l’acquisto di un’abitazione.

Ogni anno, in Italia, le erogazioni di mutui e di altri tipi di finanziamenti a rate rappresentano tra il 6 ed il 7% del Pil. Soffermandosi unicamente sulla parte relativa al credito al consumo – che è bene ricordarlo è costituito da prestiti finalizzati, dai prestiti personali e dalla cessione del quinto dello stipendio o della pensione – rappresentano il 3% del Pil e oltre il 5% dei consumi complessivi delle famiglie italiane.

I mutui ipotecari coprono la metà degli acquisti di immobili effettuati dalle persone fisiche in Italia.

Accesso al credito: l’importanza del SIC

Una ricerca effettuata in collaborazione tra Crif e Nomisma ha messo in evidenza il ruolo dei Sistemi di Informazioni Creditizie (SIC) come importante componente terza a supporto dell’accesso al credito degli italiani.

In un contesto di prolungata e ormai stabile incertezza, il sistema finanziario è chiamato a supportare le famiglie, sia tramite l’erogazione di mutui sia di credito al consumo, preservando al contempo la propria stabilità e integrità – spiega Beatrice Rubini, executive director di Crif -. Anche grazie al patrimonio informativo contenuto nei SIC, banche e società finanziarie sono state in grado di dare una risposta concreta alle famiglie in termini di erogazione di credito pur mantenendola dentro soglie di elevata sostenibilità per i bilanci familiari, al punto che negli ultimi 5 difficili anni il tasso di default sul credito alle famiglie si è costantemente mantenuto su valori prossimi ai minimi storici, intorno all’1%.

Una ricerca effettuata da Nomisma su un campione rappresentativo della popolazione italiana ha messo in evidenza la buona conoscenza e la fiducia nei SIC da parte degli italiani. Il dato che salta maggiormente all’occhio è il fatto che il 74% dei consumatori che sono stati intervistati ritiene corretto che quanti prestino del denaro valuti l’affidabilità dei richiedenti.

Dall’indagine emerge anche una crescente consapevolezza sull’importanza di una sana gestione del credito:

Seppur contenuta, aumenta la quota di italiani che verifica i propri dati sul SIC (16%), principalmente in via preventiva prima di richiedere un prestito o un mutuo – si legge nel report -. Ciò sottolinea quindi come la garanzia immateriale legata al SIC sia spesso intangibile e agisca a beneficio del consumatore che fa richiesta di un prestito anche senza che quest’ultimo faccia accesso al SIC.

I Sistemi di Informazione Creditizia hanno un ruolo fondamentale nell’allargare la platea dei soggetti che possono accedere al credito, andando a incentivare il mercato creditizio. E, allo stesso tempo, garantendo l’affidabilità e la sostenibilità degli impegni finanziari che sono stati presi in base al reddito che è a disposizione.

Ma non solo. I SIC favoriscono la sostenibilità dei debiti. Le rate medie mensili dei mutui e dei prestiti sono più contenute se si vanno a confrontare gli importi erogati tra il 2017 ed il 2023. L’incremento è decrescente nel caso in cui il soggetto debba rimborsare più di un finanziamento. La conoscenza degli impegni finanziari assunti aiuta, pertanto, gli istituti di credito a modulare i piani di rimborso in base a criteri di sostenibilità.

Se vuoi aggiornamenti su Casa inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/12/wp_drafter_186010.jpg)

/https://www.finanza.com/app/uploads/2024/04/lagarde.jpg)

/https://www.finanza.com/app/uploads/2022/06/imported-caro-benzina-guerra-mef-possibile-nuovo-intervento-del-governo-sulle-accise-image.jpeg)