E’ arrivato il BCE-Day: i quattro scenari su PEPP, inflazione, PIL, euro. E i tre temi da seguire

Cosa dirà oggi la Bce e quali potrebbero essere le ripercussioni sui mercati, in particolare sul rapporto euro-dollaro?

ING illustra alcuni scenari, che presentano una forchetta per l’EUR-USD che va da $1,17 (nel caso dello scenario più dovish) fino a $1,22, nel caso di uno scenario hawkish, dunque da falco.

Tutto dipenderà dal comunicato della Banca centrale europea, che sarà diramato alle 13.45 ora italiana con l’annuncio sulla decisione sui tassi, e dalle parole che la numero uno Christine Lagarde proferirà nella conferenza stampa che inizierà alle 14.30.

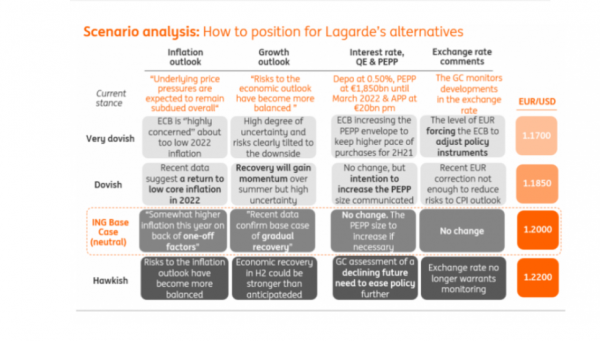

Gli analisti della banca olandese illustrano con uno schema sia il giudizio attuale che Francoforte ha sull’inflazione, sulla crescita, sui tassi, il QE e il Pepp, sul tasso di cambio, sia i vari scenari, incluso quello firmato ING, probabili per la giornata di oggi: in tutto quattro.

Impostazione attuale della Bce

Riguardo all’outlook sull’inflazione, la Bce ha dichiarato in occasione dell’ultimo meeting del Consiglio direttivo che “le pressioni sui prezzi dovrebbero rimanere nel complesso contenute”; sulla crescita dell’Eurozona, ha riferito che “i rischi che incombono sull’outlook sono diventati più bilanciati”. Sul fronte tassi, quelli sui depositi rimangono negativi al -0,50%, la dotazione del PEPP è pari a 1.850 miliardi di euro, con gli acquisti che andranno avanti fino al marzo del 2022, mentre il programma APP, ovvero quello relativo agli acquisti di asset è inchiodato al momento a 20 miliardi di acquisti al mese. Riguardo all’euro-dollaro, il Consiglio direttivo ha detto di monitorare gli sviluppi del tasso di cambio.Vediamo ora gli scenari.

I quattro scenari nel Bce-Day

Scenario molto dovish:

“La Bce è molto preoccupata” di un’inflazione molto bassa anche nel 2022; sul fronte crescita, “elevato è il grado di incertezza e i rischi sono chiaramente rivolti verso il basso”. Sui vari bazooka e sui tassi, “la Bce aumenta la dotazione del PEPP per garantire acquisti di asset più sostenuti nella seconda metà del 2021”. Sul tasso di cambio: “il livello dell’euro costringe la Bce ad aggiustare la propria politica monetaria”. In questo scenario molto dovish il rapporto euro-dollaro è atteso a $1,17.

Scenario dovish

Sull’inflazione: “i dati recenti suggeriscono un ritorno a una inflazione core bassa nel 2022. Sulla crescita del Pil: “la ripresa accelererà il momentum ma permane una incertezza elevata”. Sul PEPP “nessuna modifica, ma viene segnalata l’intenzione di aumentarne eventualmente la dotazione”. Sull’euro: “la recente correzione dell’euro non è sufficiente a ridurre i rischi sull’outlook dell’indice dei prezzi al consumo”. In questo caso la previsione dell’euro è pari a $1,1850.

Scenario ING

Sull’inflazione, “il rialzo di quest’anno è dovuto alla presenza di fattori temporanei”. Sulla crescita: “i dati recenti confermano lo scenario di base di una ripresa graduale”. Sugli strumenti di politica monetaria: “Nessun cambiamento alla dotazione del PEPP, che sarà aumentata se necessario”. Sull’euro: nessun cambiamento rispetto a quanto detto in precedenza, ovvero che il Consiglio direttivo monitora gli sviluppi del tasso di cambio”, IN questo scenario l’euro è dato a $1,20.

Scenario hawkish

Sull’inflazione: “i rischi sull’outlook dell’inflazione sono diventati più bilanciati”. Sulla crescita: “la ripresa economica del secondo semestre (di quest’anno) potrebbe essere più forte di quanto anticipato”. Sugli strumenti di politica monetaria: “Il Consiglio direttivo valuta una eventuale minore necessità in futuro di allentare ulteriormente la politica monetaria”. Sul forex: “non è più necessario monitorare il tasso di cambio”. In questo caso, l’outlook sull’euro è di $1,22.

In generale, gli analisti di ING ritengono che la riunione odierna della Bce dovrebbe confermarsi un non-evento per l’euro.

Detto questo, “nonostante il recente rialzo, il rapporto EUR-USD appare ancora basso in base al nostro modello di fair value finanziario di breve termine”. Insomma, l’impressione è che la moneta unica sia sottovalutata. E’ vero che i dati macro del primo trimestre sono stati piuttosto deludenti per l’area euro, spiegano da ING, ma la situazione dovrebbe cambiare nell’arco dei prossimi mesi, sulla scia dell’accelerazione delle vaccinazioni. E il miglioramento dei dati sull’Eurozona dovrebbe tradursi in un qualche upside per l’euro. Entro l’estate, la crescita dell’Eurozona dovrebbe essere inoltre più sincronizzata con quella degli Usa, in particolare nella seconda metà dell’anno, e questo fattore dovrebbe fornire un ulteriore sostegno all’euro.

Bce-Day: i tre temi da seguire

Su cosa farà oggi la Bce si è espresso anche Andreas Billmeier, sovereign research analyst di Western Asset Management, parte del gruppo Franklin Templeton:

“Per ora, i mercati non sembrano aspettarsi tassi di interesse più elevati anche se la ripresa europea è chiaramente in atto. Ciò potrebbe essere dovuto alla notevole fiducia riposta nella capacità della BCE di assimilare gli asset necessari al mantenimento di tassi di interesse bassi. Non siamo d’accordo: la BCE si è impegnata a evitare aumenti ingiustificati dei tassi di interesse, ad esempio causati da incrementi dei tassi al di fuori del blocco economico. Ma riteniamo che una ripresa sostenibile potrebbe andare di pari passo con tassi di interesse leggermente più elevati e tradursi in più di un recupero con il movimento dei tassi statunitensi, sia nelle economie mondiali core che in quelle periferiche. Per questo motivo, riteniamo che la BCE possa ridurre nuovamente la velocità del programma di acquisti di asset nel corso della riunione di giugno, quando ci saranno nuove e più positive previsioni macroeconomiche.

Pertanto, anche se non ci aspettiamo decisioni politiche rilevanti nella riunione della BCE di giovedì, riteniamo che ci siano tre temi importanti:

- Programma di acquisti di asset – Stiamo parlando di acquisti netti o lordi?

“I dati più recenti sugli acquisti di asset evidenziano l’importanza crescente di rimborsi consistenti pensando alla velocità di acquisto nell’ambito del PEPP e dell’APP. In effetti, la scorsa settimana il programma di acquisto lordo nell’ambito del PEPP si è impennato fino a raggiungere 28,4 miliardi, ma tenendo conto di 12,1 miliardi di rimborsi, il programma di acquisto netto è aumentato solo di recente. La maggior parte degli osservatori, e non solo gli operatori di mercato, probabilmente ritengono che il promesso “programma di acquisti a velocità significativamente più elevata” si riferisca agli acquisti netti, non lordi. Christine Lagarde dovrà affrontare una serie di domande su questo fronte e crediamo ancora che la decisione formale di aumentare gli acquisti, sullo sfondo di una nascente ripresa nell’Eurozona nel secondo trimestre 2021, sembri un po’ troppo confusa per fornire una semplice strategia di politica monetaria. Inoltre, se la BCE non ritornasse sui suoi passi nel corso della riunione di giugno, dovrebbe probabilmente affrontare anche la questione di una dotazione complessiva più elevata per il PEPP in quanto potrebbe esaurire le risorse prima del marzo 2022, una discussione piuttosto inopportuna”.

- Indagine sui prestiti bancari – Stiamo andando nella direzione sbagliata?

La BCE ha appena pubblicato i risultati dell’ultima indagine sui prestiti bancari per l’area euro. I risultati sono, dal punto di vista della BCE, in qualche modo incoerenti con l’obiettivo di mantenere condizioni di finanziamento favorevoli in quanto la domanda di credito è diminuita e gli standard di credito dovrebbero inasprirsi. Ci aspettiamo che Lagarde colleghi questo sviluppo un po’ preoccupante all’aumento degli acquisti, ma ci chiediamo se ciò non fosse già chiaramente visibile nel momento dell’ultima riunione. Quindi la domanda è se questi risultati richiedano misure aggiuntive e, in caso affermativo, quali siano gli ostacoli da superare per metterle in atto. Riteniamo che questi ostacoli siano ad un livello notevolmente elevato a questo punto.

- Previsioni vs risultati – Cosa conta?

Infine, la recente attenzione della Fed sui risultati dei dati piuttosto che sulle previsioni è molto più esplicita, soprattutto nel contesto del mercato del lavoro, rispetto all’impegno della BCE per “condizioni di finanziamento favorevoli”. Anche se questo è almeno in parte guidato dal doppio mandato della Fed, è anche una strategia molto credibile. Riteniamo che la BCE potrebbe spingersi oltre nella sua forward guidance in termini di risultati sull’inflazione piuttosto che di previsioni che diventano più evidenti, e ci chiediamo se la revisione della strategia fornisca supporto in questo contesto.

Le previsioni di altri analisti sul Bce-Day

Dice la sua sulla riunione della Bce di oggi anche Marion Amiot, senior economist di S&P Global Ratings:

“Le prospettive economiche stanno lentamente migliorando grazie alla maggior rapidità della campagna vaccinale nell’Unione Europea. Anche se lo scenario pandemico sta migliorando, le pressioni inflazionistiche sono ancora molto contenute. L’inflazione annuale pari all’1,3% rilevata a marzo è ancora lontana dall’obiettivo fissato dalla BCE (close to but below 2%), soprattutto se si considera che la maggior parte dei fattori che spingono i prezzi al rialzo sono transitori (ad esempio l’energia, gli aumenti delle imposte, ecc.). In questa fase, però, un ulteriore allentamento da parte della BCE non sarebbe necessario. Per questo, nell’ECB Bank Lending Survey, le banche hanno sottolineato che la politica monetaria supporta la crescita dei prestiti, ma manca la domanda di investimenti ed è improbabile che in questo contesto si verifichi una forte accelerazione prima che le misure di lockdown siano rimosse e che la spesa prevista dal piano Next Generation dell’UE supporti la ripresa”.

Mentre François Rimeu, senior strategist, La Française AM, sottolinea:

“Ci aspettiamo che durante il consiglio del 22 aprile la BCE confermi l’attuale politica monetaria. L’Eurotower confermerà probabilmente le misure adottate a marzo per accelerare il ritmo degli acquisti nell’ambito del programma di acquisto di emergenza pandemico (PEPP), sapendo che a giugno sarà rivisto in concomitanza delle previsioni economiche aggiornate. Le condizioni finanziarie non si sono inasprite rispetto all’ultima riunione, ma il consiglio generale guarderà con attenzione lo studio sui prestiti bancari che sarà pubblicato il 20 aprile. Christine Lagarde manterrà un tono molto accomodante a causa delle deboli prospettive a medio termine per l’inflazione, nonostante l’aumento delle pressioni a breve termine. Per mantenere un ampio consenso all’interno del board, è probabile che ponga l’accento sulla flessibilità del PEPP se le condizioni finanziarie dovessero cambiare significativamente nel prossimo futuro. Per quanto riguarda le prospettive economiche a breve termine, il consiglio generale manterrà probabilmente un tono cauto a causa degli alti tassi di contagio da COVID-19 e dei lockdown che ne seguono in diversi Paesi europei. Guardando al futuro, la BCE potrebbe avere una visione più ottimistica grazie al miglioramento degli indicatori economici, delle campagne di vaccinazione in corso e dell’ambiente internazionale più sereno. Come al solito, ci si aspetta che il presidente Lagarde sottolinei il ruolo chiave del pacchetto Next Generation EU e l’importanza che esso entri nella fase operativa senza ritardi. Nel complesso, non pensiamo che questa riunione avrà un impatto significativo sui mercati finanziari”.